Artículo de noticias

Barómetro Q3 2025: Mientras EE.UU. se enreda en guerras arancelarias, otros forjan nuevas relaciones comerciales

El sentimiento comercial mundial en el segundo trimestre de 2025 ha estado dominado en gran medida por los recientes cambios fundamentales de la política comercial estadounidense. Sin embargo, incluso cuando las crisis arancelarias sacuden las cadenas de suministro mundiales, las tendencias de aprovisionamiento a largo plazo siguen vigentes. Mientras las marcas, los gobiernos y los consumidores se enfrentan a las consecuencias de las actuales guerras comerciales, el último informe del barómetro de QIMA examina cómo encajan las fluctuaciones de abastecimiento a corto plazo en el panorama general del comercio mundial.

Tras sobrevivir a las primeras turbulencias arancelarias, las cadenas de suministro estadounidenses se preparan para posibles alteraciones en la temporada alta

Aunque las políticas arancelarias de la Administración estadounidense dieron varios giros bruscos durante el segundo trimestre de 2025, las pautas de compra de las marcas y los minoristas radicados en Estados Unidos se han mantenido en gran medida dentro de los límites de las tendencias establecidas desde hace tiempo, antes de la escalada de este año.

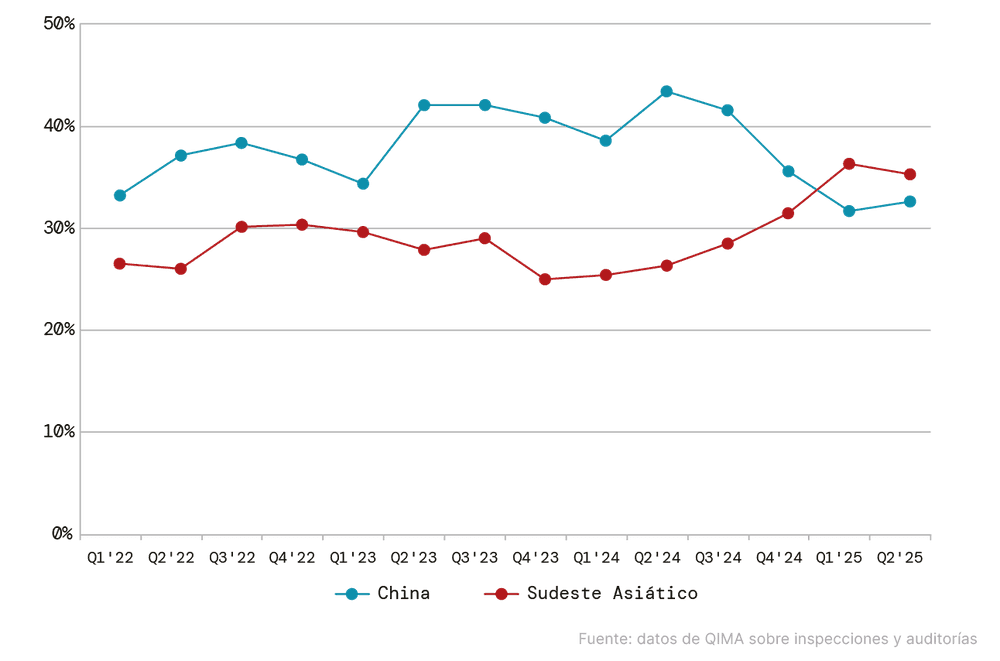

Los datos de QIMA muestran que en el segundo trimestre de 2025, la demanda de inspecciones y auditorías en China por parte de compradores estadounidenses disminuyó un -24% interanual, mientras que aumentó un +29% en los principales mercados proveedores del Sudeste Asiático. Sin embargo, este cambio no es nuevo: desde mediados de 2023, la cuota del sudeste asiático en el aprovisionamiento estadounidense no ha dejado de crecer a medida que China perdía terreno gradualmente (véase la Fig. 1). Esto indica que el actual aumento de las compras en Vietnam, Indonesia y Filipinas forma parte de un reajuste plurianual de las cadenas de suministro estadounidenses, que se alejan de China.

Dicho esto, los próximos meses pueden poner a prueba las cadenas de suministro estadounidenses. La pausa temporal de los aranceles para la mayoría de los países no chinos expirará en julio, coincidiendo con el inicio de las compras navideñas y sometiendo a las cadenas de suministro estadounidenses a una nueva presión justo cuando comienza la temporada alta.

Fig. 1: Cuotas relativas de China y el Sudeste Asiático en el aprovisionamiento de EE.UU. - tendencia trimestral

Fuente: datos de QIMA sobre inspecciones y auditorías

En medio de las tensiones arancelarias de EE.UU., China estrecha sus lazos comerciales con la Unión Europea

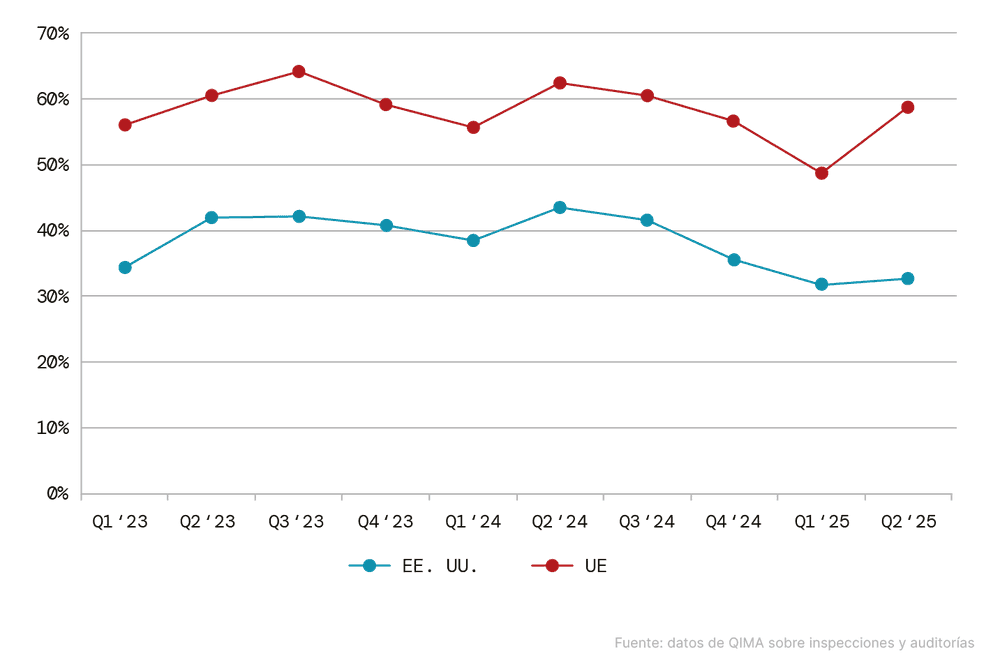

A pesar de la tregua provisional lograda en juniola actual guerra comercial entre EE.UU. y China ya está influyendo en las estrategias de la cadena de suministro mundial de China. Los últimos datos de inspecciones y auditorías de QIMA sugieren que China podría estar reforzando sus lazos económicos con economías avanzadas fuera de Estados Unidos, sobre todo con la Unión Europea.

En el segundo trimestre de 2025, la demanda de inspecciones de productos en China por parte de marcas y minoristas europeos creció un 5% interanual, al tiempo que aumentaba la cuota de China en su cartera de suministros. En particular, la demanda aumentó en los Países Bajos (+27% interanual) y Austria (+21%), junto con un crecimiento moderado en España (+6% interanual), Polonia (+5% interanual) y Alemania (+4% interanual).

A nivel sectorial, Juguetes y Productos Recreativos resultó ser el motor de crecimiento más fuerte. QIMA registró un aumento interanual del 24% en la demanda de inspección de compradores europeos para estas categorías de productos en el segundo trimestre de 2025, una clara señal de que, a pesar de los esfuerzos de diversificación en curso, el abastecimiento de la UE sigue dependiendo de China para determinados productos de consumo clave.

Fig. 2: Evolución de la cuota de China en el aprovisionamiento de los compradores de EE.UU. y la UE

Fuente: datos de QIMA sobre inspecciones y auditorías

Los compradores europeos aceleran sus compras en el Sudeste Asiático al recuperarse la confianza de los consumidores

Además del renovado interés por la fabricación china, las marcas y los minoristas europeos están ampliando sus esfuerzos de aprovisionamiento tanto en su propia región como en el extranjero, alentados por la estabilización de la confianza del consumidor.

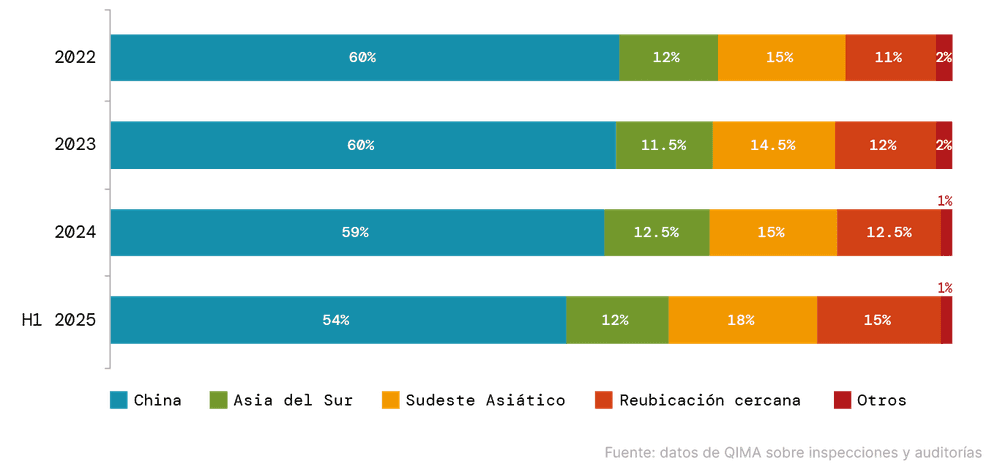

Los datos de QIMA revelan que la demanda de la UE de inspecciones y auditorías en el Sudeste Asiático aumentó un 13% interanual en el segundo trimestre de 2025, siendo Camboya (+9% interanual), Vietnam (+16% interanual) y Tailandia (+29% interanual) los países que acapararon la mayor parte de los nuevos negocios. Destacó el sector textil y de la confección, cuya demanda aumentó un 21% interanual y superó la media de la región.

El nearshoring también sigue siendo central en las estrategias de abastecimiento europeas. La demanda de inspecciones en los mercados de reubicación y nearshoring de la UE creció un 18% interanual en el segundo trimestre, con el abastecimiento en el Mediterráneo siendo particularmente dinámico. Marruecos (+53% interanual), Egipto (+73% interanual) y Túnez (+35% interanual) emergieron como los principales destinos este trimestre, mientras las marcas continuaban diversificando sus carteras de proveedores, compitiendo exitosamente con Turquía, cuya industria textil insignia está enfrentando algunos vientos en contra este año.

El nearshoring también sigue siendo fundamental en las estrategias europeas de contratación. La demanda de inspección en los mercados de nearshoring y reshoring de la UE creció un 18% interanual en el segundo trimestre, con un especial dinamismo de los mercados mediterráneos. Marruecos (+53% interanual), Egipto (+73% interanual) y Túnez (+35% interanual) se convirtieron en los principales destinos este trimestre, ya que las marcas siguieron diversificando sus carteras de proveedores, compitiendo con éxito con Turquía, cuya emblemática industria textil se enfrenta a algunos vientos en contra este año.

Fig. 3: Las principales regiones de compras de la UE – por participación relativa

Fuente: datos de QIMA sobre inspecciones y auditorías

El comercio intrarregional marca el potencial de crecimiento en América Latina y América del Sur

Tras un buen comienzo de añolas tendencias de aprovisionamiento en Latinoamérica y Sudamérica demuestran una vez más que el potencial de la región va más allá del nearshoring estadounidense.

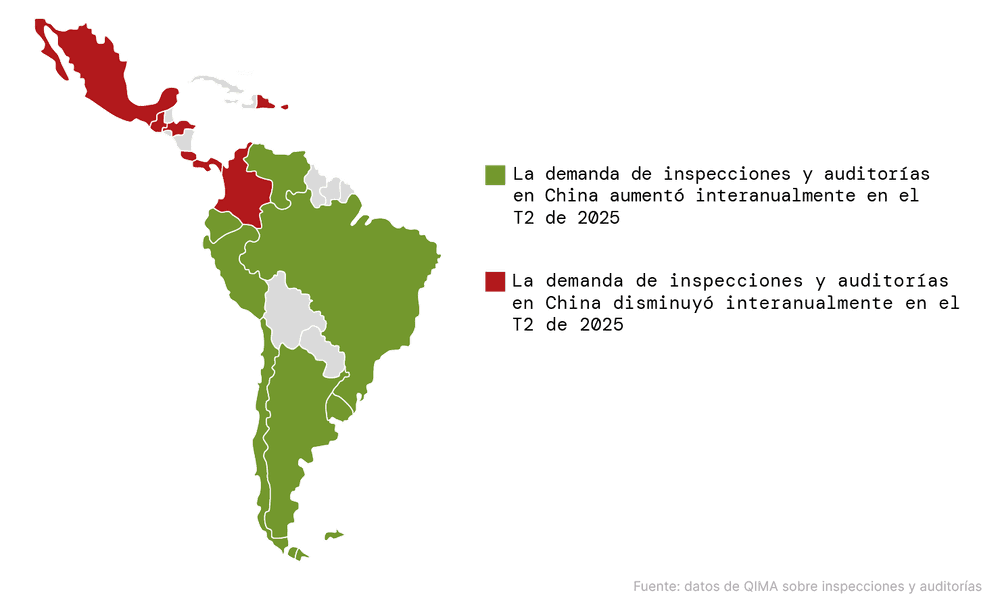

Los datos de QIMA revelan que, aunque la demanda estadounidense de inspecciones y auditorías en Latinoamérica y Sudamérica cayó un -9% interanual en el segundo trimestre de 2025, la demanda global de abastecimiento de la región aumentó un +8% interanual durante el mismo periodo. Un motor significativo de este crecimiento es el comercio intrarregional, con proveedores en México, Colombia, Perú, Chile, El Salvador y la República Dominicana viendo negocios robustos de compradores locales.

Estos patrones, especialmente en el contexto del fortalecimiento de los lazos con China en la regióndestacan la creciente importancia del comercio Sur-Sur en una economía mundial marcada por la incertidumbre.

Fig. 4: Demanda de inspecciones y auditorías de China en América Latina y América del Sur, segundo trimestre de 2025

Fuente: datos de QIMA sobre inspecciones y auditorías

Compartir en