Artículo de noticias

Barómetro Q2 QIMA 2024

BARÓMETRO Q2 2024: Aumento en la adquisición en el Q1: ¿Una luz de esperanza para el comercio minorista occidental?

Tras un año de escasa demanda, el primer trimestre de 2024 fue testigo de un aumento de los volúmenes de aprovisionamiento en todos los ámbitos, tanto en las regiones proveedoras internacionales como en los mercados de nearshoring. Este aumento de las compras puede estar vinculado a múltiples factores, como la desaparición de los temores de recesión y la mejora de la confianza de los consumidores en Occidente, la reposición de inventarios después de la temporada de vacaciones, así como las marcas que recurren a envíos más grandes para mitigar los tiempos de tránsito de carga más largos en las rutas afectadas por la crisis del Mar Rojo.

Este informe barómetro, elaborado a partir de los datos de QIMA sobre inspecciones de productos y auditorías de fábricas, así como de nuestra reciente encuesta a más de 800 empresas, ofrece una visión temprana del estado del panorama del aprovisionamiento en 2024 y de las expectativas para los próximos meses.

La adquisición en China arranca el 2024 con fuerza

Mientras que en 2023 los datos de QIMA mostraban que gran parte del crecimiento de China estaba impulsado por la demanda de las regiones emergentes, en el primer trimestre de 2004 se observó en Occidente un interés por los productos fabricados en China. La demanda de inspecciones y auditorías en China por parte de compradores estadounidenses creció un 12% interanual, mientras que entre las marcas europeas el crecimiento fue aún más rápido: especialmente por parte de compradores con sede en Alemania (+35% interanual), Francia (+30% interanual) y Países Bajos (+33% interanual). Mientras tanto, el interés por las capacidades de fabricación de China siguió siendo sólido entre los compradores de otras partes de Asia, así como en América Latina y América del Sur, con un crecimiento de dos dígitos en la demanda de inspección y auditoría en todos los ámbitos.

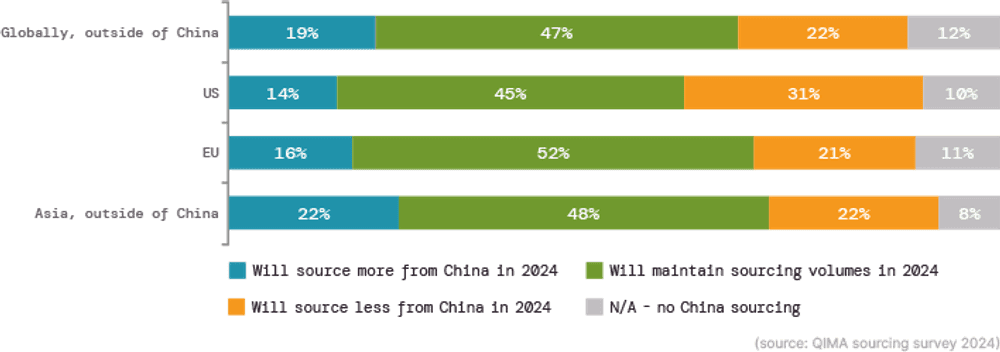

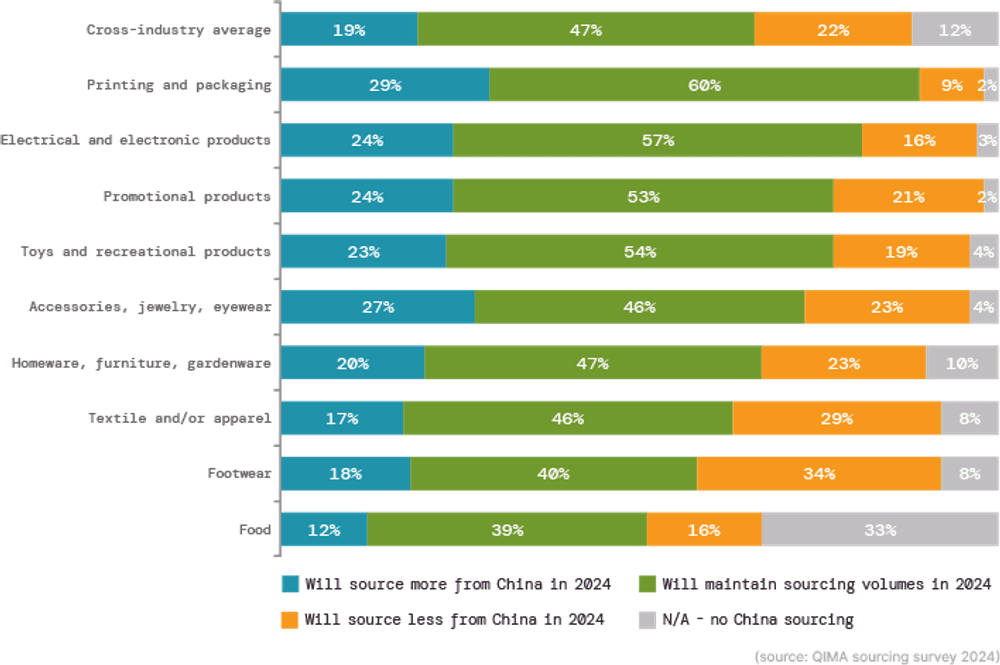

Estas tendencias se alinean con los sentimientos de los compradores observados en la última encuesta de QIMA, donde dos tercios de los encuestados a nivel mundial planean mantener o aumentar los volúmenes de negocio con proveedores chinos en 2024. En EE.UU., el 59% de los compradores, y en la UE, el 68%, expresaron intenciones similares. En cuanto a la industria específica, los sectores con mayor interés en el aprovisionamiento en China son la electrónica y los productos eléctricos, así como los productos promocionales.

Fig. C1: Planes de aprovisionamiento en China para 2024, según las empresas (por región compradora) .

Fig.C2: Planes de aprovisionamiento en China para 2024 (por industria; empresas ubicadas fuera de China) .

El aprovisionamiento textil repunta en todo el mundo mientras las marcas se reabastecen tras las fiestas

Las marcas de moda están aprovechando la oportunidad para reponer existencias después del derroche de fin de año de los consumidores en ropa y accesorios, según sugieren los datos de QIMA<strong>. Tras un lento 2023, la demanda de inspecciones y auditorías textiles y de confección aumentó un 20% interanual en el primer trimestre de 2024 en todo el mundo<0>. Y mientras que China está experimentando un resurgimiento de la popularidad entre las marcas de ropa, sus competidores en Asia y más allá están manteniendo el ritmo.

Tanto las marcas con sede en EE. UU. como en la UE aumentaron sus adquisiciones en Bangladesh, infundiendo optimismo en que el sector exportador del país obtendrá mejores resultados este año en comparación con 2023, cuando una crisis política paralizó una parte significativa de la fabricación bangladeshí. Queda por ver si ese optimismo se materializará, ya que el sector está preocupado por la reciente medida política del gobierno de Bangladesh de reducir los incentivos monetarios a las exportaciones de prendas de vestir.

En cambio, India, otra potencia textil consolidada, experimentó un crecimiento mucho más lento de la demanda de inspecciones y auditorías textiles y de la confección (+7% interanual por parte de compradores occidentales), posiblemente debido a la diversificación en curso de sus exportaciones hacia nuevos sectores, como la electrónica.

Las regiones de aprovisionamiento mediante nearshoring también resultaron importantes para el aprovisionamiento textil de la UE el pasado trimestre, con datos de QIMA que registran una expansión de dos dígitos en la demanda de inspección y auditoría en Turquía, Marruecos, Egipto y Jordania.

El nearshoring en la UE avanza a pesar de los riesgos geopolíticos

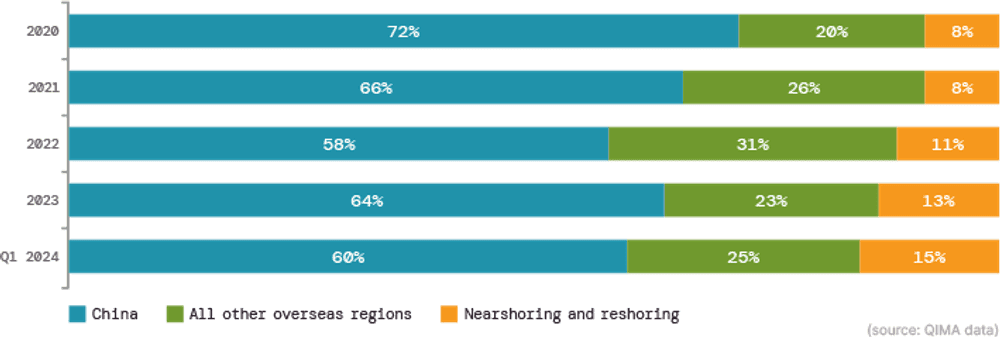

Después de haber ganado participación de mercado frente a varios destinos de aprovisionamiento en el extranjero en 2023, el nearshoring está preparado para seguir siendo popular este año entre los compradores occidentales a ambos lados del Atlántico, según datos de QIMA.

En el primer trimestre de 2024, la participación relativa del nearshoring en las carteras de aprovisionamiento de los compradores con sede en la UE continuó creciendo de manera constante, como ha observado QIMA en los últimos cinco años, con los mercados de proveedores nacionales y vecinos representando ahora el 15% de todas las compras por marcas y minoristas europeos. Esto incluye la Europa continental (donde los proveedores de Francia, Alemania y Bulgaria experimentaron una fuerte demanda desde dentro de la UE), así como las regiones de aprovisionamiento tradicionales de la UE en torno al Mediterráneo (incluidas Jordania y Egipto). Esto último sugiere que las asociaciones de proveedores de las empresas europeas en la región se mantienen resistentes frente a los actuales riesgos geopolíticos en la región del Mar Rojo.

Por otra parte, las marcas con sede en EE. UU., a pesar de expresar un fuerte interés en el aprovisionamiento local (como se ve en la última encuesta de QIMA), parecen ser lentas en convertir sus planes de nearshoring en realidad. Los datos de QIMA muestran un crecimiento interanual relativamente lento en el primer trimestre de la demanda de inspecciones y auditorías en Latinoamérica y Sudamérica, con México todavía a la cabeza como principal destino de aprovisionamiento para los compradores norteamericanos.

Fig. N1: Cuota relativa de las regiones de aprovisionamiento en el extranjero y nearshoring (compradores con sede en la UE).

Fig. N2: Evolución del interés de los compradores por el nearshoring y el reshoring, 2023-2024 (por ubicación de la sede central de los encuestados) .

¿El actual aumento del aprovisionamiento afecta negativamente el cumplimiento ético?

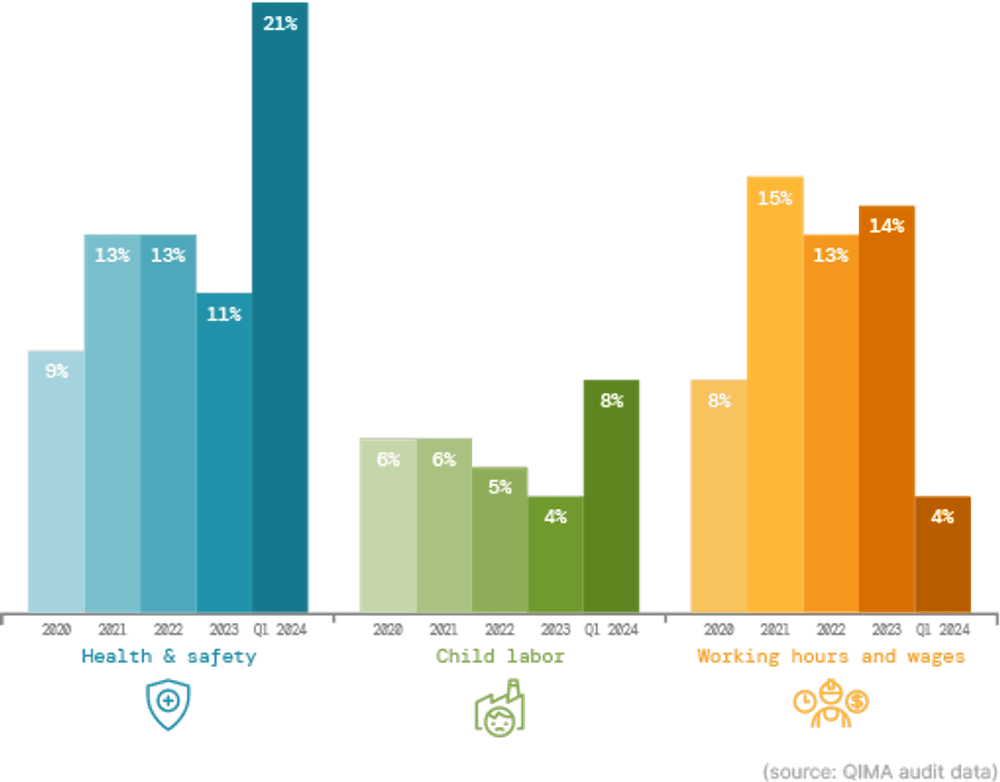

A medida que los compradores aumentan el tamaño de sus envíos para reponer existencias, las fábricas de las regiones proveedoras pueden estar escatimando en seguridad y derechos laborales al apresurarse a satisfacer la demanda.

En el Sudeste Asiático, los resultados de las auditorías éticas de QIMA muestran un aumento significativo de la frecuencia de las infracciones en materia de salud y seguridad, así como una mayor incidencia del trabajo infantil. En el primer trimestre de 2024, el 21% y el 8% de las auditorías respectivamente descubrieron infracciones críticas en estas categorías en las fábricas auditadas en el sudeste asiático, lo que representa un aumento de casi el doble en comparación con el promedio de 2023.

Mientras tanto, las auditorías éticas en el sur de Asia han detectado una incidencia sistemáticamente elevada de infracciones relacionadas con las horas de trabajo y los salarios, lo que sugiere que las fábricas pueden estar recurriendo a horas extraordinarias no remuneradas o forzadas para hacer frente al aumento del volumen de pedidos.

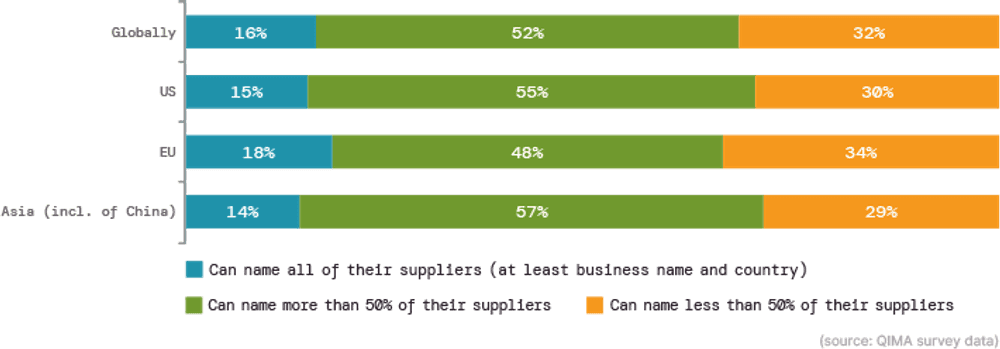

Estas tendencias son especialmente preocupantes cuando se combinan con el hecho de que la visibilidad de la cadena de suministro sigue siendo baja en todos los ámbitos: Según una encuesta reciente de QIMA, solo el 16% de las empresas de todo el mundo eran capaces de nombrar a todos los proveedores que participaban en la fabricación de sus productos (mientras que casi un tercio conocía a menos de la mitad de su red de abastecimiento).

Fig.E1: Porcentaje de auditorías que descubren infracciones críticas en determinadas categorías: Sudeste Asiático .

Fig. E2: Visibilidad de la cadena de suministro comunicada por las empresas: ubicación de la sede central.

Contacto de prensa Email: press@qima.com

Compartir en