Artículo de noticias

Barómetro QIMA 2022 Q2

BARÓMETRO 2T 2022: Aprovisionamiento mundial en 2022: la incertidumbre, la nueva norma

Todavía luchando con la recuperación desigual y el caos logístico que dominó 2021, las cadenas de suministro mundiales recibieron nuevos golpes a finales de febrero y marzo de 2022, con el resurgimiento del COVID-19 en regiones de abastecimiento críticas y la incertidumbre añadida en relación con el impacto potencial de la guerra entre Rusia y Ucrania en el comercio mundial.

Los datos de QIMA para el primer trimestre de 2022 sugieren que, si bien el aprovisionamiento en varias regiones ha recuperado los niveles anteriores a la pandemia, las perturbaciones actuales siguen obstaculizando el crecimiento, y la agilidad de la cadena de suministro es más importante que nunca.

Los nuevos cierres obstaculizan el crecimiento del aprovisionamiento en China, lo que lleva a los compradores occidentales a comprar en otros lugares

Las cifras de aprovisionamiento de China en el primer trimestre rara vez son representativas de su rendimiento para el resto del año, normalmente debido a los cierres de fábricas durante las vacaciones del Año Nuevo Lunar. Sin embargo, con la producción de las fábricas chinas en marzo cayendo a su punto más bajo en dos años como resultado de los cierres en respuesta al peor brote de COVID-19 en el país desde 2020, las perspectivas para el abastecimiento de China en la primera mitad de 2022 parecen sombrías.

Los datos de QIMA del primer trimestre de 2022 sobre China coinciden con el panorama dibujado por los economistas. China terminó el primer trimestre prácticamente sin crecimiento interanual de las inspecciones y auditorías de la demanda de los compradores globales, mientras que los volúmenes de los compradores con sede en EE.UU. incluso cayeron un -5,2% interanual.

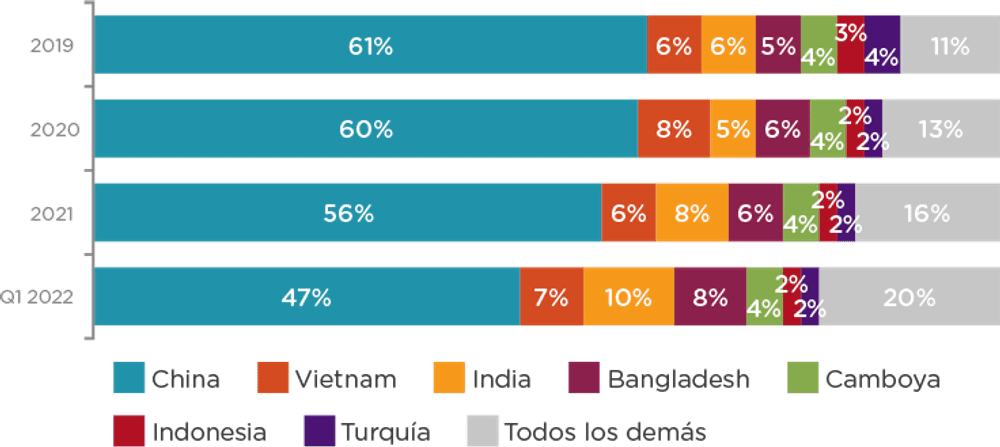

De hecho, parece que los compradores occidentales de ambos lados del Atlántico buscan cada vez más otros destinos de aprovisionamiento. Un vistazo a las carteras de aprovisionamiento de las marcas con sede en Estados Unidos y en la UE muestra que la cuota relativa de China cayó a su nivel más bajo en tres años en el primer trimestre de 2022, a menudo a favor del aprovisionamiento en el sur de Asia y de una mayor diversificación.

Aunque algunos sectores mostraron cierta resistencia, como las inspecciones textiles y de prendas de vestir, que contrarrestaron la tendencia con una expansión interanual del 9% en el primer trimestre (en gran parte gracias a los compradores de la UE), los cierres seguirán determinando el destino del aprovisionamiento de China en los próximos meses. Y con varias de las mayores ciudades industriales de China afectadas, incluyendo una amplia variedad de fabricantes en las provincias centrales y centros de electrónica en el sur, además de las restricciones añadidas en el puerto de Shanghai, las interrupciones se acumulan.

Fig. 1. Principales mercados de aprovisionamiento de compradores de EE.UU. y la UE por cuota

Maltratado por la escasez de personal, Vietnam lucha por mantener su estatus de primera alternativa al abastecimiento chino

A lo largo del primer trimestre de 2022, Vietnam siguió luchando contra la aguda escasez de mano de obra que había comenzado a finales de 2021 y que se agravó aún más por un nuevo aumento de COVID-19 en febrero de 2022.

Aunque se culpó a los cierres de fábricas de que la recuperación de Vietnam se tambalease en 2021, los datos de QIMA muestran que la relajación de las medidas de contención del virus tardará en reflejarse positivamente en la producción manufacturera. Con miles de empleados de baja por enfermedad y muchas fábricas operando a sólo el 50-60% de su capacidad, la demanda de inspección y auditoría en el 1T 2022 se contrajo un -13% interanual, marcando un tercer trimestre consecutivo de crecimiento negativo interanual.

Antes de 2021, Vietnam ha sido uno de los primeros en recuperar el terreno perdido a medida que las cadenas de suministro mundiales se diversificaban y se alejaban de China. Sin embargo, la tendencia actual sugiere que muchos compradores occidentales, consternados por los prolongados retrasos en las entregas en la segunda mitad de 2021, podrían estar enfriándose también respecto a Vietnam. La demanda de inspecciones y auditorías de marcas con sede en EE.UU. se redujo interanualmente en todos los meses del primer trimestre, terminando el trimestre con un -17,5% interanual, según muestran los datos de QIMA.

Los datos de QIMA sobre la demanda de inspección y auditoría en otras partes del sudeste asiático muestran que otros mercados de abastecimiento, incluidos Camboya, Indonesia y Filipinas, también están luchando por mantener el impulso del crecimiento. Después del fuerte repunte por encima de los niveles prepandémicos en H2 2020 - H1 2021, una mayor expansión en la región sigue estando fuera de alcance (+0,4% a/a en el 1T)

Los fabricantes del sur de Asia consolidan las ganancias de 2021

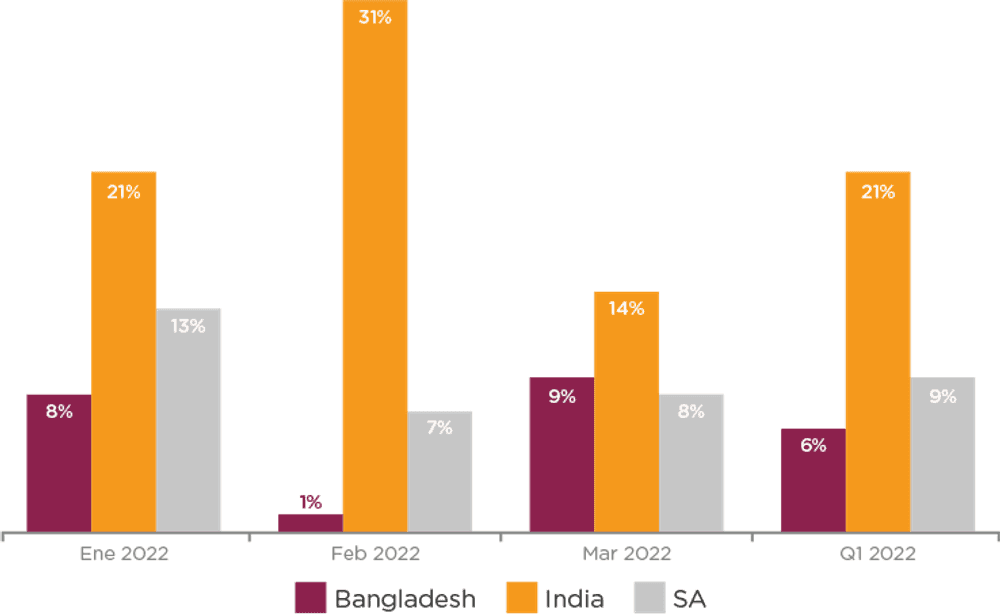

Por el contrario, el sur de Asia se ha librado en gran medida de los problemas de la pandemia en 2022 hasta ahora, lo que dio a los fabricantes locales la oportunidad de consolidar las ganancias de 2021. A pesar de carecer de la expansión de dos dígitos observada el año pasado (+49% interanual en los 12 meses de 2021), Asia Meridional en su conjunto mostró un crecimiento positivo en la demanda de inspección y auditoría en todos los meses del primer trimestre de 2022, con los mejores resultados en los sectores textil y de artículos para el hogar, una especialidad industrial tradicional para la región. Mientras que el año pasado fueron las marcas estadounidenses las que impulsaron el crecimiento de las compras en el sur de Asia, en el primer trimestre de 2022 la demanda fue especialmente fuerte por parte de los compradores de la UE, con un aumento de las inspecciones y auditorías en el sur de Asia del 29% interanual y el doble en comparación con el periodo prepandémico.

La importancia de los centros de fabricación del sur de Asia en las carteras de aprovisionamiento de los compradores occidentales ha crecido constantemente en los últimos años. La cuota de India y Bangladesh entre las principales regiones de aprovisionamiento de las marcas con sede en la UE se duplicó en el primer trimestre de 2022 en comparación con 2020-2021, mientras que para los compradores estadounidenses, la cuota de India casi se triplicó de 2020 al primer trimestre de 2022.

India, en particular, sigue superando a la región en general, con un aumento del 21% interanual en la demanda de inspección y auditoría en el primer trimestre de 2022 (+47% entre las marcas de la UE). Con los casos de COVID-19 en su nivel más bajo en dos años y sin planes para un nuevo bloqueo anunciado todavía, India y el sur de Asia en su conjunto pueden seguir sirviendo como alternativa de abastecimiento de los compradores occidentales a la pandemia en China y el sudeste asiático en los próximos meses.

Fig. 2. Crecimiento de las inspecciones y auditorías en Asia Meridional en el primer trimestre de 2022, interanual.

Más allá de Turquía: Las marcas de la UE siguen ampliando su huella de aprovisionamiento en el Mediterráneo

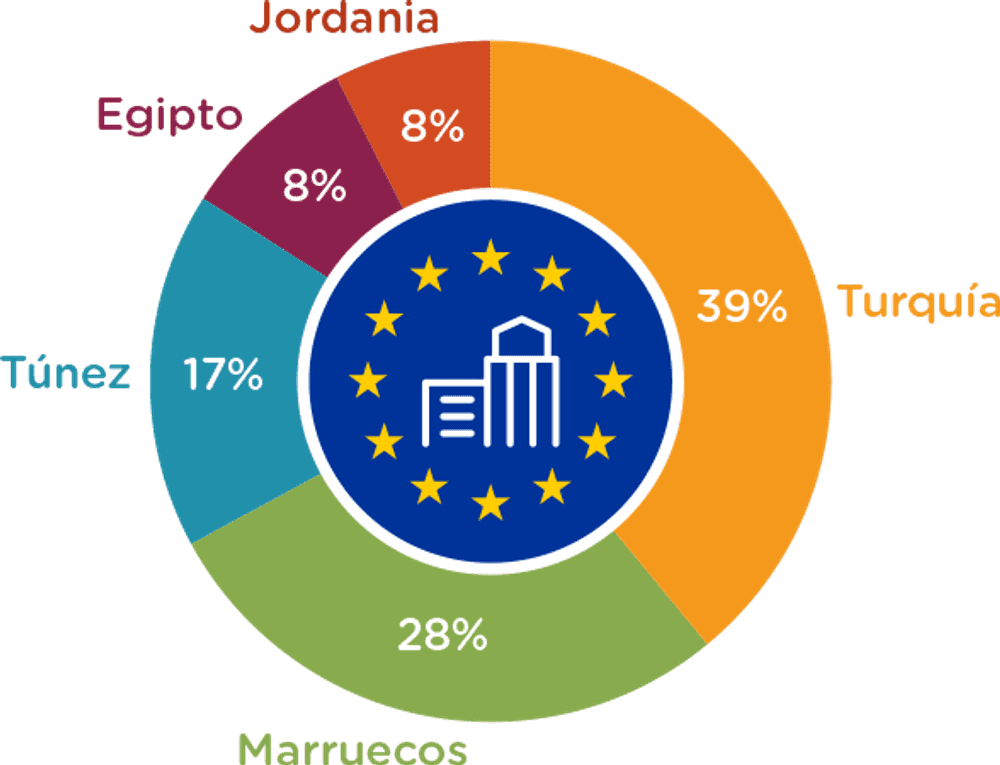

Las tendencias de deslocalización de los compradores con sede en la UE observadas en 2021 continuaron durante el primer trimestre de 2022, según muestran los datos de QIMA, con un aumento de la demanda de inspección y auditoría en Oriente Medio y el Norte de África del 9,5% interanual. Un destino de abastecimiento probado para las marcas de la UE (+8,5% interanual en el primer trimestre de 2022), Turquía también disfrutó de una afluencia de compradores de América del Norte y Asia, lo que resultó en una expansión del +35% interanual en la demanda global de inspección y auditoría en el primer trimestre de 2022.

En particular, las marcas con sede en la UE no limitaron sus esfuerzos de nearshoring en el Mediterráneo a Turquía, sino que mantuvieron su presencia en Jordania y Egipto, al tiempo que ampliaron sus compras en Marruecos y Túnez. Los datos de QIMA muestran que la cuota combinada de la región mediterránea en el aprovisionamiento de la UE durante el primer trimestre de 2022 fue comparable a la de India o Bangladesh, lo que pone de relieve la importancia de la deslocalización cercana para este grupo demográfico de compradores.

Fig. 3. Principales mercados de abastecimiento de la UE en el Mediterráneo, primer trimestre de 2022

Advertencia a las marcas para que sigan vigilando las prácticas laborales ante el aumento de las infracciones en todo el mundo

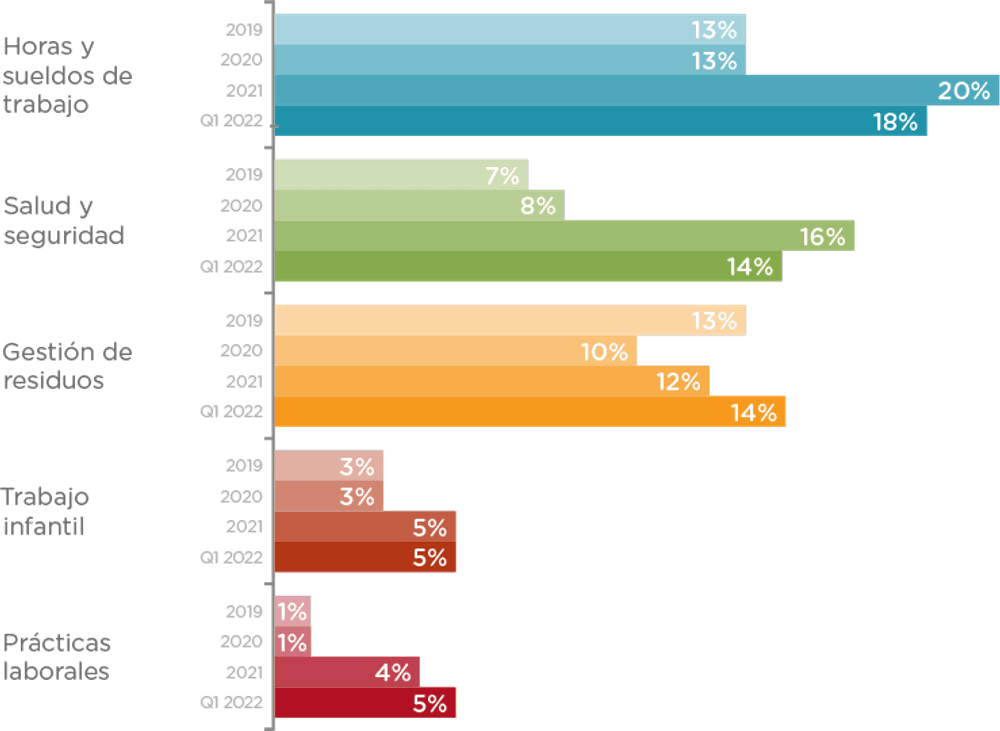

Los datos recogidos por los auditores de QIMA durante las visitas a las fábricas de todo el mundo muestran una ligera mejora en el cumplimiento ético, con un aumento del 2,5% en las puntuaciones éticas generales en el primer trimestre de 2022 en comparación con los promedios de 2021, cuando se registraron puntuaciones mínimas en medio de la pandemia. La proporción de fábricas con un incumplimiento crítico ("Rojo") ha descendido al 24%, tras el récord del 29% registrado en 2021. Esta mejora, aunque bienvenida, no debe ser motivo de autocomplacencia, ya que la mitad de las fábricas siguen necesitando mejoras a corto o medio plazo. También cabe señalar que, debido a los cierres generalizados de fábricas en regiones de abastecimiento como China, estas cifras podrían no representar el alcance total de la situación, y es probable que el estado real del cumplimiento ético en las cadenas de suministro mundiales salga a la luz más avanzado el año.

Mientras tanto, los compradores con cadenas de suministro en Vietnam deben permanecer especialmente vigilantes, ya que la actual escasez de mano de obra del país puede tentar a los propietarios de las fábricas a adoptar prácticas de contratación y empleo poco éticas, incluido el uso de mano de obra infantil y horas extraordinarias no autorizadas. Aunque Vietnam ha levantado oficialmente el límite de horas extraordinarias hasta 2022, se recomienda a las marcas que se aseguren de que las fábricas respetan las prácticas laborales adecuadas. Mientras tanto, los datos de QIMA sobre auditorías muestran que, a nivel mundial, la frecuencia de incumplimientos críticos relacionados con las prácticas laborales ha ido en aumento desde 2021.

Fig. 4. Porcentaje de fábricas con incumplimientos críticos a nivel mundial, 2020-2022.

Contacto de prensa

Correo electrónico: press@qima.com

Compartir en