Artículo de noticias

Barómetro QIMA 2022 del 1er trimestre

T1 2022 BARÓMETRO: Revisión del aprovisionamiento mundial para 2021: ¿se vislumbra el final?

Un 2021 tumultuoso vio tambalearse las prometedoras tendencias de recuperación con el resurgimiento de los brotes de COVID-19, la crisis energética de China y el caos logístico en curso. Aunque muchos titulares describieron los problemas de las cadenas de suministro como una "pesadilla antes de Navidad", los datos de QIMA para 2021 sugieren que la perturbación se prolongará mucho más allá de la temporada navideña.

China: Una recuperación sofocada con esperanzas de resiliencia en 2022

Ejemplificando un patrón visto en muchos de los mercados de abastecimiento de Asia en 2021, el abastecimiento de China montó un impresionante repunte en la primera mitad del año, solo para tambalearse en el tercer trimestre en adelante. Sin embargo, el gigante manufacturero está demostrando ser más resistente en comparación con su competencia regional, con una demanda de inspección y auditoría en 2021 que crece un +21,5% interanual y un +13%, respectivamente, en comparación con 2019.

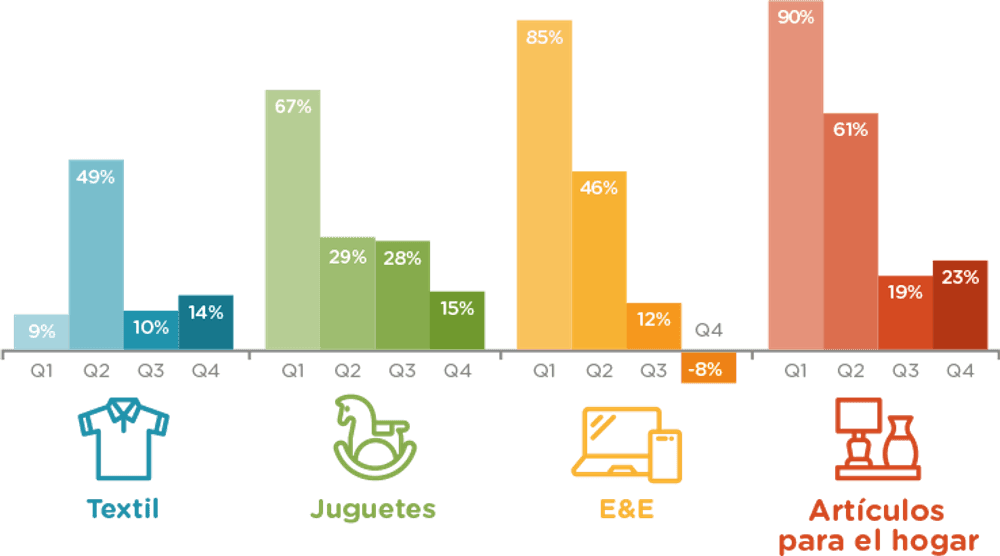

Tras un primer semestre prometedor, el segundo semestre de 2021 resultó mediocre para la industria manufacturera china, ya que la crisis energética de septiembre dificultó los preparativos para la temporada alta de ventas de bienes de consumo durante las vacaciones ( ). Sin embargo, la demanda de inspecciones y auditorías en China repuntó con relativa rapidez en la mayoría de las principales categorías de bienes de consumo, como Textil y Confección, Juguetes y Menaje. Una notable excepción fue la industria electrónica y eléctrica, que ha visto cómo la demanda de inspección y auditoría se reducía de forma constante desde mayo de 2021, a medida que más y más productores de electrónica se veían afectados por la escasez mundial de chips semiconductores.

Los datos de QIMA sobre inspecciones y auditorías sugieren que los compradores occidentales mantuvieron la cautela sobre China a lo largo de 2021. A falta de volver a China en masa, parece que muchos compradores simplemente mantuvieron su negocio existente con los fabricantes chinos, demostrado por el hecho de que la cuota de China entre las 5 principales regiones de abastecimiento de los compradores con sede en EE.UU. y la UE en 2021 se mantuvo en un mínimo de tres años.

La tendencia general del abastecimiento en China en 2021 dibuja un panorama de recuperación tras la pandemia que, si bien no ha descarrilado del todo, se ha topado con algunos baches en el camino. Además, los recortes de energía pueden seguir siendo una amenaza en los próximos meses, al igual que las posibles restricciones de fabricación en el norte de China debido a los próximos Juegos Olímpicos de Invierno en Pekín. En consecuencia, aunque hay margen para el optimismo en cuanto al abastecimiento en China en 2022, dicho optimismo debe ser prudente.

Fig. 1. Dinámica de crecimiento interanual de la inspección y la auditoría en China durante 2021 (sectores seleccionados)

Fig. 2. Las 5 mayores cuotas en todos los aprovisionamientos (compradores de EE.UU.)

Fig. 3. Las 5 mayores cuotas en todos los aprovisionamientos (compradores de la UE)

Vietnam: Auge y declive de una historia de éxito en la recuperación de COVID

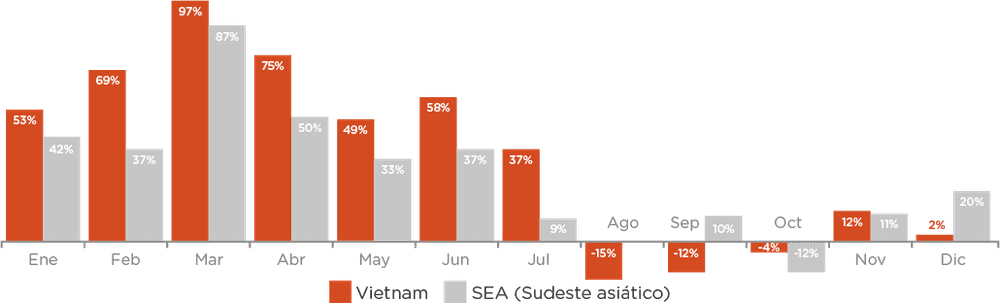

El auge y caída del abastecimiento en Vietnam en 2021 pone de manifiesto la volatilidad actual del panorama mundial del abastecimiento, y sirve como estudio de caso sobre los efectos agravantes de las perturbaciones relacionadas con pandemias.

En la primera mitad de 2021, Vietnam experimentó un vigoroso crecimiento, impulsado por la entusiasta atención de los compradores occidentales que acuden en masa a un mercado de abastecimiento familiar con una exitosa contención del virus. De enero a julio de 2021, QIMA registró un crecimiento de dos dígitos en los volúmenes de demanda de inspección y auditoría en comparación con el periodo prepandémico de 2019, con una fuerte expansión del 67 % en el primer semestre de 2021 frente al primer semestre de 2019.

Sin embargo, la llegada de la variante Delta del COVID-19 a finales de julio provocó un bloqueo que frenó en seco la recuperación de Vietnam, lo que se tradujo en tres meses consecutivos de contracción de la demanda de inspecciones y auditorías. Ahora, casi un trimestre entero después de que se levantaran las medidas de contención del virus en octubre, los últimos datos muestran que la industria manufacturera vietnamita sigue luchando por recuperarse. La aguda escasez de mano de obra es un factor importante: en cuanto se levantó el bloqueo, el personal de las fábricas abandonó las ciudades en masa, lo que provocó una escasez de más de 100.000 trabajadores en el sur de Vietnam. A finales de noviembre, más de un tercio de las fábricas vietnamitas funcionaban por debajo del 80% de su capacidad, con retrasos de más de ocho semanas en los pedidos.

El sector vietnamita del calzado y la confección fue uno de los más afectados por los cierres patronales y la consiguiente escasez de mano de obra, y la demanda de inspecciones y auditorías en el cuarto trimestre se desplomó un 29% interanual.

Como resultado de este dramático cambio de fortuna, las inspecciones y auditorías en Vietnam crecieron un mísero 3% en el segundo semestre de 2021 en comparación con el periodo prepandémico. Se espera que la recuperación de Vietnam sea gradual y se prolongue hasta bien entrado 2022.

Fig. 4. Crecimiento de la inspección y auditoría en Vietnam y el Sudeste Asiático, 2021 frente a 2019

Las regiones ultraperiféricas de la UE se benefician de la reducción de las cadenas de suministro de los compradores

La demanda de inspección y auditoría de las marcas de la UE en el Mediterráneo y Oriente Medio se mantuvo por encima de los niveles prepandémicos durante la mayor parte de 2021, con Túnez, Egipto y Jordania disfrutando de una afluencia de nuevos pedidos. Turquía, cuyo repunte de la fabricación tras las medidas de contención del virus de 2020 ha sido en gran medida un éxito, vio cómo la demanda de inspección y auditoría se expandía un +11,5% en 2021 en comparación con 2019 (+32% interanual).

Mientras tanto, la región del Mediterráneo y Oriente Medio en su conjunto mostró una impresionante expansión del +81% en la demanda de auditoría e inspección de los compradores de la UE en comparación con 2019 (+40% interanual), ya que más marcas trasladaron su fabricación más cerca de casa, acortando sus cadenas de suministro con el fin de eludir el fuerte aumento de los costes de envío y, con suerte, minimizar las interrupciones.

La recuperación de América Latina y del Sur se ve frenada por los cuellos de botella de la oferta y el caos logístico

La recuperación pospandémica en las regiones cercanas a la deslocalización para los compradores estadounidenses ha sido más dispar, ya que los fabricantes de América del Sur y América Latina continúan luchando contra los desafíos agravados de la pandemia y el caos de la cadena de suministro global. La demanda de inspección y auditoría de los compradores estadounidenses en México se ha contraído en comparación con 2019 durante cinco meses consecutivos, con escasez de materias primas y problemas logísticos que causan graves retrasos y elevan los costes de fabricación.

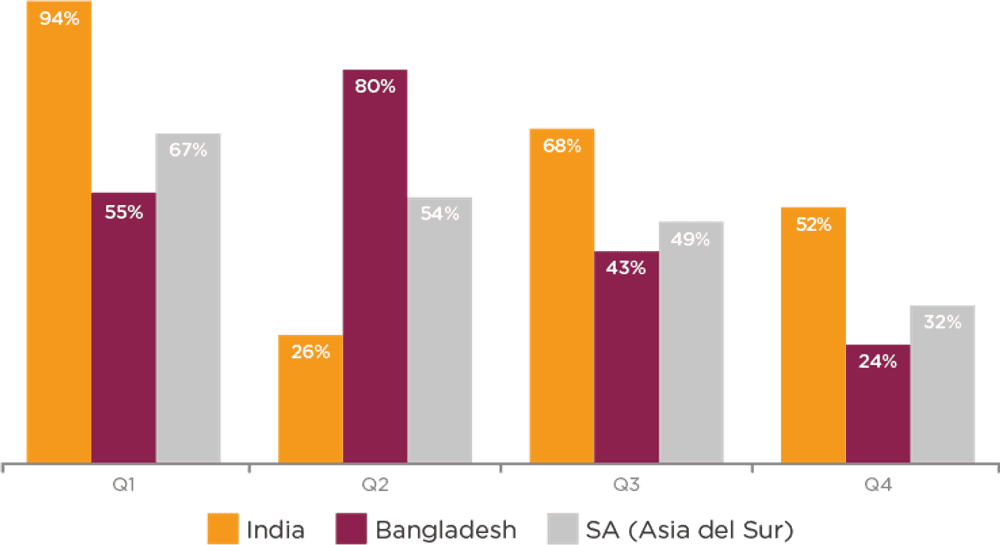

India: 2021 para llevar - Esfuerzos de diversificación del aprovisionamiento

Aclamada por los expertos como un mercado de abastecimiento cada vez más atractivo para muchas categorías de productos, India ha pasado a primer plano como la alternativa preferida de muchos compradores estadounidenses a China y sus vecinos en 2021.

Mientras que toda la región del sur de Asia mostró una expansión de dos dígitos en la demanda de inspección y auditoría a lo largo de 2021 en comparación con el periodo prepandémico, la India se erigió en favorita definitiva, superando a sus vecinos y a la región en su conjunto en todos los trimestres de 2021 excepto uno. Gran parte del éxito de la India puede atribuirse al creciente interés de las marcas con sede en Estados Unidos: la cuota de la India entre sus 5 principales regiones de abastecimiento casi se ha duplicado en 2021 en comparación con 2019.

Terminando el año con un impresionante aumento del +60% en la demanda de inspección y auditoría en comparación con la prepandemia de 2019 (+129% entre los compradores con sede en EE. UU.), la India demostró ser un lugar de abastecimiento inestimable para muchos compradores durante 2021. Lo que queda por ver es si la India, que ahora se enfrenta a la nueva amenaza de la variante Omicron COVID-19, puede mantener su racha ganadora en 2022.

Fig. 5. Crecimiento de la inspección y auditoría en Asia Meridional, 2021 frente a 2019

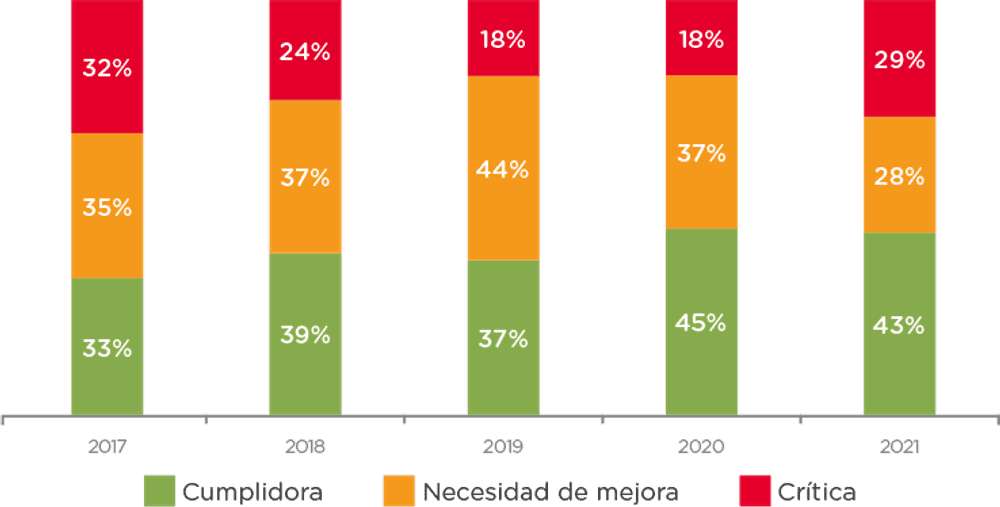

Las interrupciones a largo plazo de la cadena de suministro resultan desastrosas para los derechos humanos y la seguridad de los trabajadores

En 2021, el cumplimiento ético en las cadenas de suministro mundiales se deterioró a un ritmo alarmante, y los datos de las auditorías de QIMA registraron las puntuaciones medias de las fábricas más bajas de los últimos cuatro años. Casi un tercio (29%) de las fábricas auditadas en 2021 fueron clasificadas como de incumplimiento crítico y que requerían una intervención inmediata, la proporción más alta desde 2017. En consonancia con los desafíos de la pandemia, las infracciones fueron particularmente rampantes en áreas relacionadas con la Salud y la Seguridad (donde las puntuaciones medias de 2021 cayeron un -7,5% en comparación con 2020) y Horas de Trabajo y Salarios (puntuaciones de -8% en comparación con 2020).

Más recientemente, un informe sobre la cadena de suministro ha señalado un fuerte aumento de los riesgos de esclavitud moderna y derechos humanos en las regiones de abastecimiento, siendo el sudeste asiático el que registra el mayor incremento de violaciones. Los datos de auditoría de QIMA muestran un deterioro de las puntuaciones éticas en la región, con Myanmar entre los peores infractores (las puntuaciones éticas de 2021 bajaron un -18% frente a las medias de 2020).

Esta tendencia, aunque descorazonadora, no es sorprendente, ya que en los últimos años se han visto múltiples ejemplos de cómo los derechos humanos y el cumplimiento ético se han quedado en el camino al verse obligadas las empresas a operar en modo de supervivencia y dar prioridad a los costes.

Fig. 6. Evolución de las clasificaciones éticas de las fábricas, 2017-2021.

Perspectivas para 2022: Reforzar la agilidad y resistencia de la cadena de suministro

A pesar de las muchas esperanzas puestas en 2021, no resultó ser un año de recuperación y vuelta a la normalidad anterior a la pandemia. Entre las nuevas variantes del COVID-19, la vacunación desproporcionada en las distintas regiones de origen y los diversos enfoques de la contención del virus, el impacto de la pandemia en las cadenas mundiales de suministro sigue siendo significativo. Junto con la escasez de materias primas, los obstáculos logísticos y la rápida escalada de los riesgos éticos, se espera que el panorama mundial de abastecimiento siga siendo volátil en 2022, y navegar por él con éxito requerirá un nuevo grado de agilidad y resistencia de la cadena de suministro.

Contacto de prensa

Correo electrónico: press@qima.com

Compartir en