Artículo de noticias

Barómetro QIMA 2023 Q1

Resumen de 2022: La montaña rusa del aprovisionamiento mundial no se detiene

Durante los últimos tres años, casi cada nuevo barómetro de QIMA ha puesto de relieve una nueva oleada de retos a los que se enfrentan las cadenas de suministro mundiales. El año 2022 no fue una excepción, ya que la crisis geopolítica entre Rusia y Ucrania tuvo repercusiones mundiales en el panorama del aprovisionamiento, que seguía luchando contra los obstáculos logísticos y se tambaleaba por las secuelas de la pandemia del virus COVID-19. Es oficial: las interrupciones de la cadena de suministro están aquí para quedarse en un futuro previsible, y los datos de QIMA 2022 muestran que durante esta tormenta aparentemente interminable, la suerte de las regiones clave de compradores y proveedores está cambiando constantemente.

La gestión china del COVID en 2022 dilapida el impulso de la recuperación y daña la confianza de los compradores

A lo largo de 2022, las cadenas de suministro mundiales con vínculos con China se vieron repetidamente sacudidas por las repercusiones de la política de "cero COVID" del país. Después de estrictos cierres locales durante la mayor parte del año, el levantamiento de las restricciones a finales de 2022 suscitó esperanzas iniciales de normalización de las operaciones; en cambio, numerosos brotes de virus provocaron cierres de fábricas, pusieron aún más presión sobre las cadenas de suministro ya en dificultades y crearon "escasez a ojos vista" para las principales marcas durante la temporada navideña.

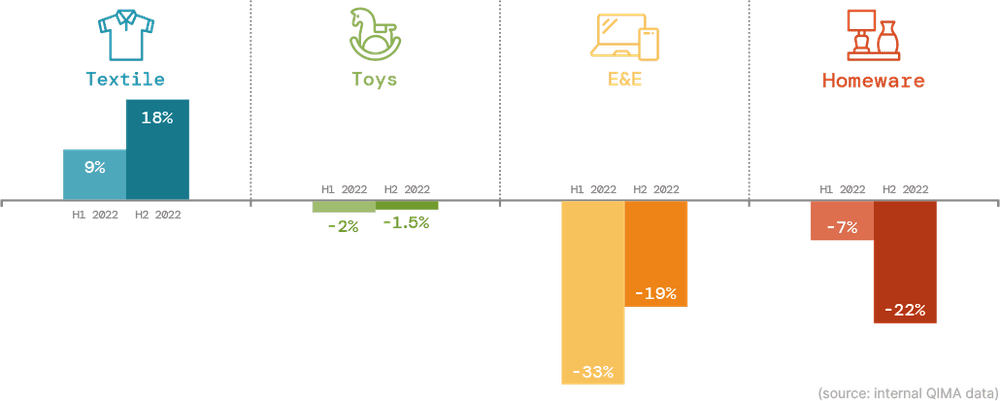

Los analistas sugieren que después de 2022, la confianza empresarial en China ha caído al punto más bajo en casi una década. Los datos de QIMA respaldan esta tendencia en lo que respecta a los compradores occidentales: la cuota relativa de China en las carteras de aprovisionamiento de las empresas occidentales se encuentra en su punto más bajo en cinco años, según los datos agregados de QIMA sobre la demanda de inspecciones y auditorías; mientras tanto, la demanda de inspecciones y auditorías de marcas con sede en EE. UU. y la UE se redujo un -10% interanual en 2022 (incluida una fuerte caída del -19% interanual en el cuarto trimestre). El descenso de la demanda afecta a múltiples categorías de productos, incluidos los artículos para el hogar (-19% interanual por parte de compradores de EE. UU. y la UE) y los juguetes, tradicionalmente dominados por China (-15% interanual).

Curiosamente, los compradores de otras regiones parecen tener menos prisa por desvincularse de China, con una demanda de inspección y auditoría de marcas de América Latina y Asia en 2022 que crece un +10% interanual y un +23% interanual, respectivamente.

¿En qué situación quedará China en 2023? Aunque es probable que las marcas con sede en EE. UU. y la UE sigan reduciendo su exposición al abastecimiento en China mediante el desplazamiento de volúmenes a sus competidores regionales y alternativas de deslocalización cercana, las cadenas de suministro mundiales siguen estando estrechamente entrelazadas con el gigante manufacturero, y es probable que China mantenga su estatus de "fábrica del mundo" en los próximos años.

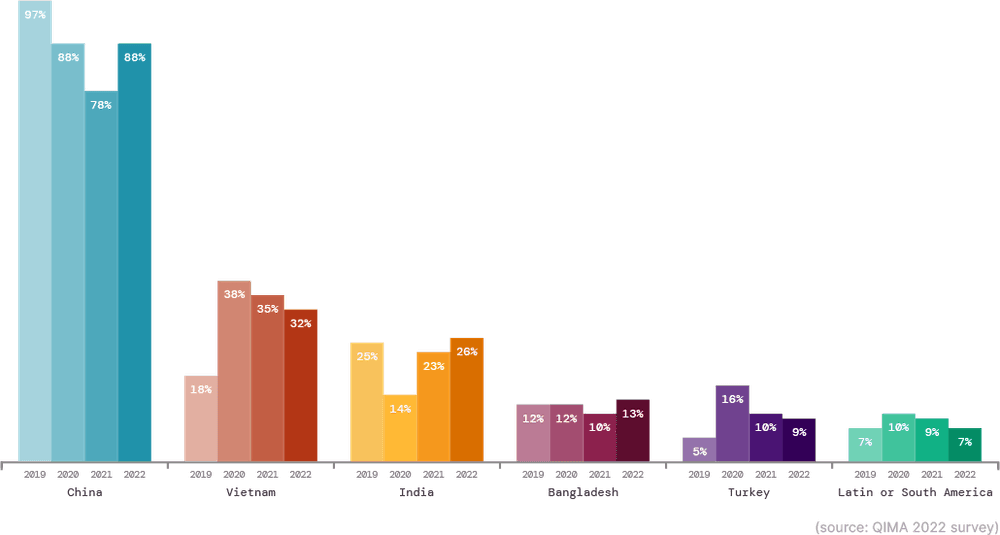

Fig. C1. Principales mercados de aprovisionamiento de compradores de EE.UU. y la UE por cuota (fuente: datos internos de QIMA)

Fig. C2. Dinámica de crecimiento interanual de la inspección y auditoría en China en 2021-2022: sectores seleccionados, demanda de compradores a nivel mundial (fuente: datos internos de QIMA).

El sudeste asiático registrará una fuerte demanda en 2022, con Vietnam a la cabeza

Vietnam es posiblemente el mejor ejemplo de la volatilidad exacerbada en las cadenas de suministro mundiales en los últimos dos años: hace un año, el país estaba viendo su recuperación post-pandémica obstaculizada por la escasez de personal, y mostrando volúmenes de inspección y auditoría lentos, un -23% en el cuarto trimestre de 21 en comparación con el cuarto trimestre de 20. Un año más tarde, el abastecimiento de Vietnam montó una remontada verdaderamente impresionante desde el tercer trimestre de 2022 en adelante, terminando 2022 con un crecimiento interanual del 21,5% en la demanda de inspección y auditoría entre los compradores globales y occidentales por igual. La afluencia de nuevos negocios a Vietnam fue particularmente pronunciada en el tercer trimestre, coincidiendo con una de las muchas oleadas de cierres patronales en China. La capacidad de atraer grandes cantidades de pedidos de empresas que deseaban reducir su dependencia de China en 2022 contribuyó en gran medida a que Vietnam concluyera el año como la economía asiática con mejores resultados.

Entre los encuestados de QIMA, un tercio nombró a Vietnam entre sus TOP3 socios de abastecimiento en 2022; entre aquellos que diversificaron sus cadenas de suministro en 2022, más de una cuarta parte optó por incluir más abastecimiento de Vietnam en su geografía de compra.

Los fabricantes de otros lugares del Sudeste Asiático también siguen ansiosos por aprovechar las oportunidades de las empresas que están trasladando sus compras fuera de China: Los datos de QIMA para 2022 muestran un crecimiento de dos dígitos en la demanda de inspecciones y auditorías en Malasia, Tailandia, Camboya y Filipinas.

Fig. V1. Regiones de aprovisionamiento nombradas entre las TOP3 por las empresas de EE.UU. y la UE (excluida la región de origen) (fuente: encuesta QIMA 2022)

Crece el apetito por la deslocalización cercana, y las marcas estadounidenses aceleran el ritmo

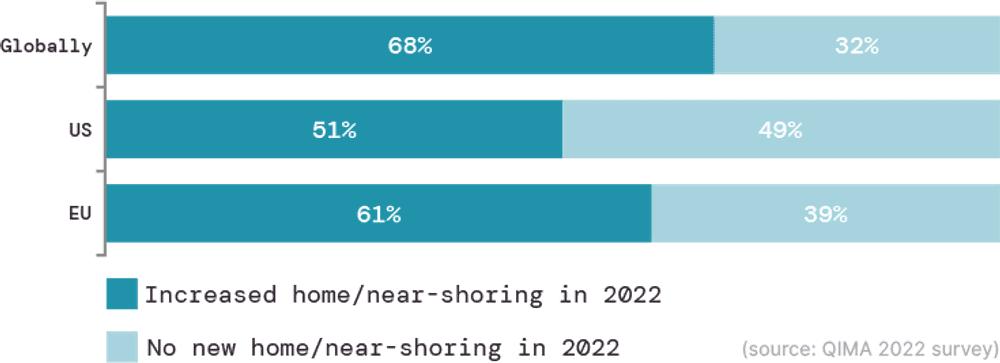

Durante 2022, las marcas y los minoristas con cadenas de suministro globales han visto cada vez más el nearshoring como un componente importante de la diversificación de la cadena de suministro, incluso si los volúmenes comprados cerca de casa siguen estando firmemente por detrás de las compras en el extranjero. Más de la mitad de los encuestados con sede en EE.UU. y la UE de la encuesta 2022 de QIMA informaron de que compraron más en su región de origen en 2022, y el 43% tiene la intención de mantener el nearshoring entre sus principales estrategias de abastecimiento para 2023 y más allá.

Aunque históricamente por detrás de sus homólogos de la UE en materia de nearshoring, las marcas estadounidenses han ido echando cada vez más sus redes cerca de casa en 2022, según muestran los datos de QIMA. México es un destino tradicional para el nearshoring estadounidense, pero otros países latinoamericanos no se quedan atrás: Las inspecciones y auditorías de compradores estadounidenses en Guatemala y Nicaragua aumentaron un 23 % interanual y un 18 % interanual, respectivamente, en 2022.

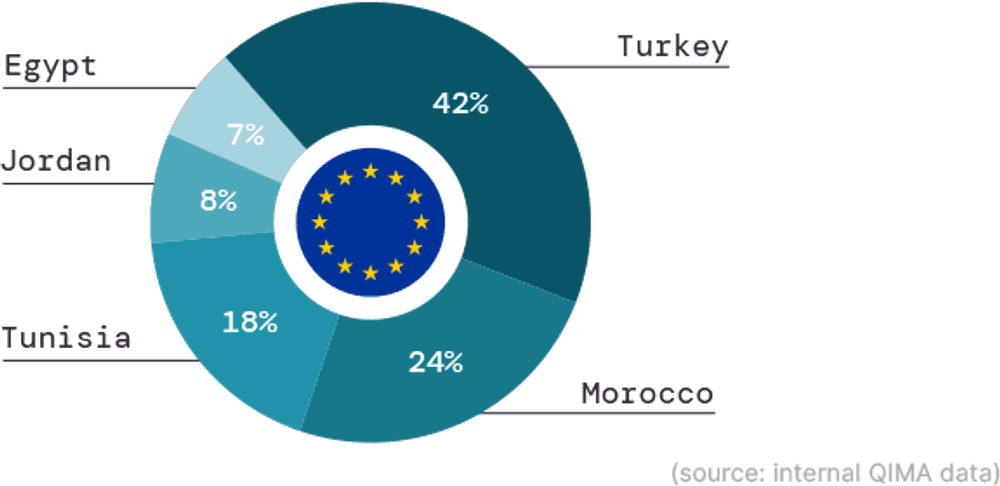

Mientras tanto, entre los compradores con sede en la UE, el apetito por la deslocalización cercana sigue siendo tan alto como siempre, con un crecimiento de dos dígitos en la demanda de inspección y auditoría en múltiples centros de abastecimiento alrededor del Mediterráneo, incluyendo Turquía (+36% interanual), Jordania (+28% interanual), Marruecos (+19%) y Egipto (+12%). Combinando la proximidad geográfica a los mercados de consumo europeos con unos costes laborales y energéticos relativamente bajos, esta región sigue siendo muy valiosa para los compradores de la UE, como demuestra el hecho de que la cuota combinada de la región mediterránea en el aprovisionamiento de la UE fuera superior a las de Bangladesh, India o Vietnam.

Fig. N1. Tendencias de nearshoring según las marcas y los minoristas en 2022 (fuente: encuesta QIMA 2022).

Fig. N2. Principales mercados de abastecimiento de la UE en el Mediterráneo, 2022 (fuente: datos internos de QIMA).

India mantiene su atractivo como socio valioso para los esfuerzos de diversificación de Occidente

Tras haber sido uno de los mayores beneficiarios del impulso mundial para diversificar las cadenas de suministro en 2021, la India mantuvo una racha ganadora a mediados de año, antes de ralentizarse en el segundo semestre de 2022. Tras varios trimestres consecutivos de crecimiento explosivo, los datos de QIMA muestran que la demanda de inspecciones y auditorías en la India se estabilizó en un +8,5% interanual a finales de 20 22 (+5% interanual para las marcas con sede en EE. UU. y la UE). Aunque sigue siendo una tasa de crecimiento saludable (en línea con el sur de Asia en su conjunto con un +8% interanual y ligeramente por detrás de Bangladesh con un +12% interanual), este ritmo de expansión más lento está muy lejos del crecimiento interanual de dos dígitos visto a finales de 2022-principios de 2021, siendo otro ejemplo de la alta volatilidad del abastecimiento actual.

Dicho esto, es probable que la importancia de la India en la búsqueda de diversificación de las cadenas de suministro por parte de las marcas occidentales siga creciendo, debido al esfuerzo actual del país por ampliar sus horizontes más allá del enfoque tradicional de la región en el sector textil. De hecho, gigantes de la electrónica como Apple y Google están explorando oportunidades de abastecimiento en la India: según algunas estimaciones, se espera que el 5% de la producción del iPhone 14 se traslade al país a principios de 2023, y las últimas políticas gubernamentales pretenden incentivar a Apple para que incluya también a la India en sus cadenas de valor del iPhone y el MacBook.

Figura I1. Empresas de EE. UU. y la UE que nombran a la India como su socio de aprovisionamiento TOP3 en 2022 - por industria (fuente: encuesta QIMA 2022).

A pesar de los continuos trastornos, las empresas no pueden permitirse arrastrar los talones en la diligencia debida en materia de derechos humanos

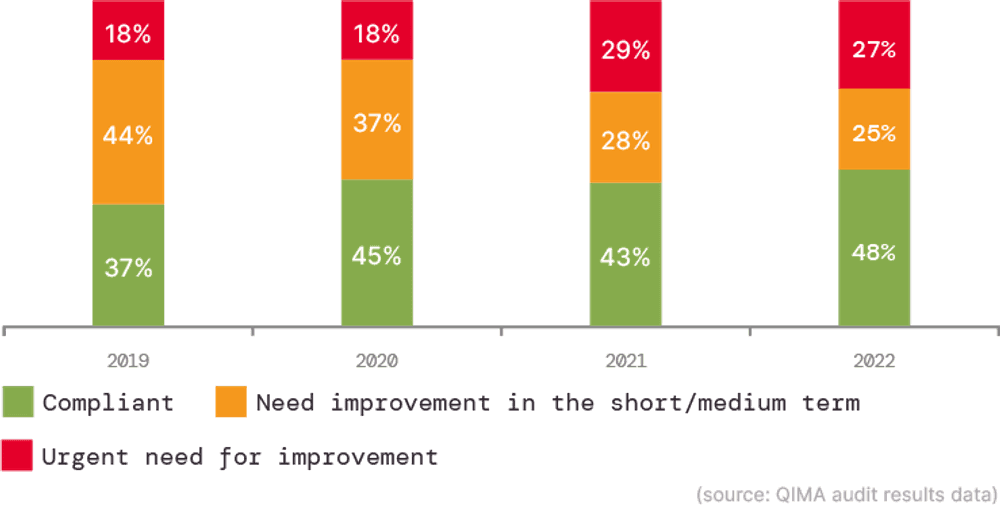

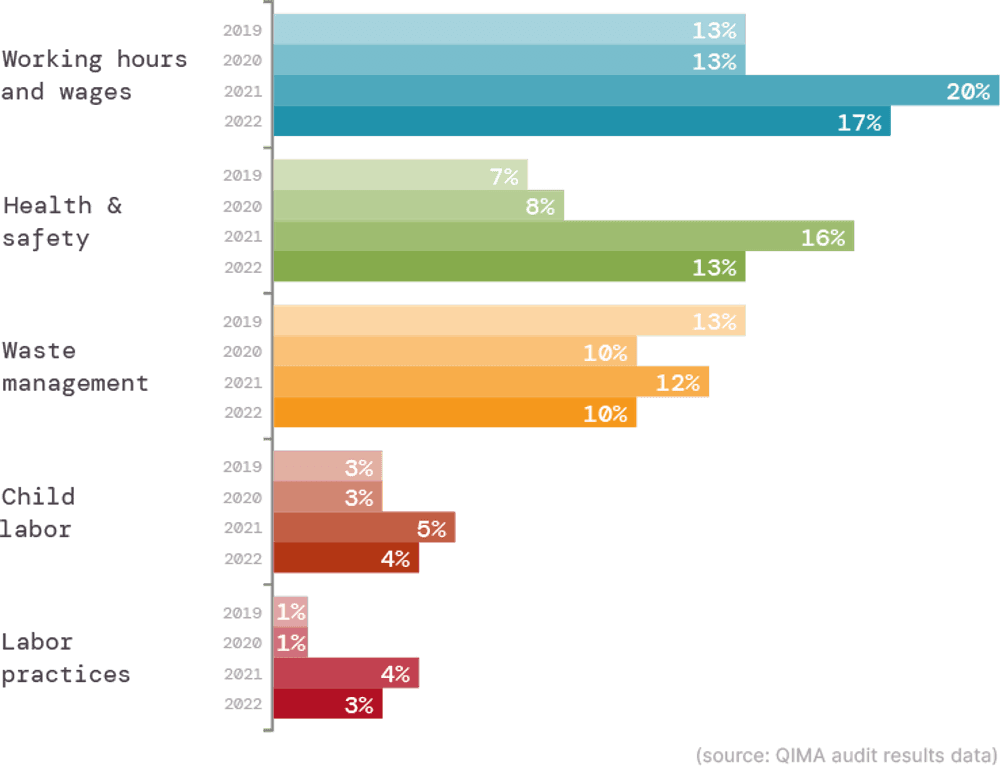

Los datos sobre el cumplimiento ético de las fábricas recopilados por los auditores de QIMA durante 2022 muestran un ligero repunte en las puntuaciones éticas de las fábricas en comparación con las medias de 2021, pero es demasiado pronto para saber si este cambio representa una mejora sostenida. En general, la frecuencia de violaciones críticas en cuatro de los cinco aspectos clave evaluados por los auditores de QIMA, incluyendo Salud y Seguridad y Horas de Trabajo y Salarios, se mantiene por encima de los niveles prepandémicos, y más de la mitad de todas las fábricas auditadas necesitan mejoras a medio (25%) e inmediato (27%) plazo.

Históricamente, el cumplimiento ético tiende a caer al final de la lista de prioridades de las empresas en tiempos de crisis, ya que tanto compradores como proveedores se ven obligados a dar prioridad a los costes y a operar en modo de supervivencia. Sin embargo, dado que la actual era de interrupción de la cadena de suministro se perfila como una nueva normalidad y no como una tormenta pasajera, las empresas tendrán que encontrar la manera de dar mayor prioridad en su agenda al cumplimiento de los derechos humanos y el medio ambiente. Las empresas que operan en el mercado de la UE, en particular, no pueden permitirse retrasos a este respecto, ya que la Directiva de la UE sobre la diligencia debida en materia de sostenibilidad empresarial se adoptó a finales de 2022 y la Ley alemana sobre la diligencia debida en la cadena de suministro entrará en vigor este mes de enero.

Fig. E1. Evolución de las clasificaciones de fábricas asignadas por los auditores éticos de QIMA, 2019-2022 (fuente: datos de los resultados de las auditorías de QIMA)

Fig. E2. Porcentaje de fábricas con incumplimientos críticos por categoría, 2019-2022 (fuente: datos de resultados de auditorías QIMA).

Perspectivas para 2023: Las cadenas de suministro deben equilibrar la diversificación con asociaciones estratégicas de aprovisionamiento

Tanto o más que los años precedentes, 2022 ha puesto de relieve la volatilidad del panorama mundial del aprovisionamiento, demostrando que ni siquiera los actores más fuertes son inmunes a la montaña rusa impulsada por las crecientes perturbaciones de la pandemia, la geopolítica, la legislación y el cambio climático. China será objeto de especial escrutinio, ya que es difícil prever el impacto del repentino levantamiento de la restricción COVID-19. Para tener éxito en esta nueva normalidad, las empresas deben centrarse en la resistencia de la cadena de suministro, que se consigue logrando el equilibrio adecuado entre la flexibilidad de la diversificación y la fiabilidad de las asociaciones estratégicas con los proveedores.

Contacto de prensa

Correo electrónico: press@qima.com

Compartir en