Artículo de noticias

Barómetro Q1 QIMA 2025

Las cadenas de suministro globales se preparan para la incertidumbre mientras se avecinan nuevas guerras comerciales

Las cadenas de suministro globales demostraron resiliencia en 2024 a pesar de las crecientes interrupciones, con una estable demanda en los mercados occidentales que contribuyó a la recuperación del comercio después de la caída de 2023. Ahora, el panorama de adquisición se prepara para nuevas incertidumbres, a medida que nuevos aranceles y el proteccionismo se vislumbran en el próximo año. Este informe barómetro, informado por los datos agregados de QIMA sobre inspecciones de productos y auditorías de fábricas, proporciona una retrospectiva de 2024 en la adquisición de productos de consumo y expectativas para 2025, incluyendo el impacto potencial de la escalada guerra comercial entre EE.UU. y China en las principales regiones de aprovisionamiento.

2024 marca un año de crecimiento constante para la adquisición global

A pesar de numerosas interrupciones que iban desde la geopolítica hasta el clima extremo, el 2024 resultó ser un año fuerte para el abastecimiento. Los volúmenes de abastecimiento global mostraron una tendencia ascendente constante, con datos de QIMA mostrando que la demanda de inspecciones y auditorías de la cadena de suministro aumentó +24% interanual (YoY) entre compradores europeos, y +15% YoY entre marcas y minoristas con sede en EE.UU.. La demanda de inspecciones y auditorías fue aún más vigorosa entre las empresas en mercados emergentes, particularmente en América Latina y del Sur (+60% YoY), donde las importaciones fueron impulsadas por la demanda interna y por iniciativas de relocalización cercanas a EE.UU.

La demanda occidental de productos fabricados en China aumentó en 2024, impulsada por interrupciones en la cadena de suministro y la anticipación de los aranceles de Trump

Los datos de QIMA sugieren que China permaneció como un socio clave de abastecimiento en las cadenas de suministro globales en 2024, con un crecimiento robusto en la demanda de inspecciones y auditorías de compradores en todo el mundo (29 % interanual), en todas las principales categorías de bienes de consumo.

La demanda de inspecciones y auditorías en China de compradores con sede en la UE aumentó un 22 % interanual en 2024, con las empresas estadounidenses ligeramente detrás en un 17 % interanual. Esto sugiere que a pesar de los cambios continuos en la cadena de suministro, las marcas y minoristas occidentales todavía consideran a China como una opción de respaldo confiable cuando la capacidad de fabricación se ve reducida en otros centros de proveedores en Asia y regiones de near-shoring.

La anticipación de nuevos aranceles estadounidenses sobre productos chinos también puede haber impulsado la creciente demanda de adquisición en China en 2024. Algunas marcas y minoristas occidentales, en particular, han informado de abastecerse de productos fabricados en China, acumulando inventarios para minimizar las interrupciones comerciales durante cualquier posible desvío de fuentes; otras marcas y minoristas, mientras tanto, adoptan un enfoque de esperar y ver, reconociendo que reemplazar a China como fuente no será posible de la noche a la mañana. Se espera que la próxima etapa de la guerra comercial entre EE.UU. y China – que es muy probable, dado el clima geopolítico actual – sea un factor importante en cómo las cadenas de suministro globales abordan la adquisición en China en 2025.

México atrae el escrutinio como potencial escapatoria de país de origen para productos chinos

El comercio rápidamente en expansión de México con China, evidenciado por un aumento de +64% YoY en la demanda de inspecciones y auditorías en 2024, junto con el crecimiento de los proyectos de relocalización, ha planteado preguntas sobre si las empresas chinas están utilizando cada vez más México como sustituto para eludir los aranceles existentes de EE.UU. sobre productos fabricados en China.

Los datos de QIMA para 2024 muestran que la demanda estadounidense de inspecciones y auditorías en México ha crecido a una fracción del ritmo de la demanda de las empresas mexicanas para inspecciones y auditorías en China. Esto sugiere que, al menos para bienes de consumo de rápido movimiento, la mayor parte del abastecimiento actual de México desde China probablemente esté destinado a su mercado interno. Y aunque trasladar el ensamble final del producto más cerca del mercado estadounidense puede ser atractivo para los exportadores chinos por el momento, tendrán que sopesar cuidadosamente sus opciones a la luz de los potencialmente más altos aranceles de Estados Unidos contra China y México (así como la revisión del acuerdo comercial entre Estados Unidos, México y Canadá programada para 2026).

Las marcas adoptan la relocalización de pequeña escala para mitigar los riesgos de abastecimiento

Después de contribuir a la coronación de México como el mayor socio comercial de Estados Unidos en 2023, el near-shoring estadounidense en México ahora podría estar en riesgo debido a amenazas arancelarias de la administración entrante de Trump. Sin embargo, los datos de QIMA indican que las marcas y minoristas con sede en Estados Unidos están explorando activamente otras asociaciones de abastecimiento en América Latina y del Sur, incluyendo Guatemala, Perú, Brasil y República Dominicana, donde la demanda estadounidense de inspecciones y auditorías creció un 20 % interanual en 2024. Tal diversificación de carteras de proveedores probablemente hará que los proyectos de nearshoring estadounidenses sean menos vulnerables a las tensiones arancelarias con México.

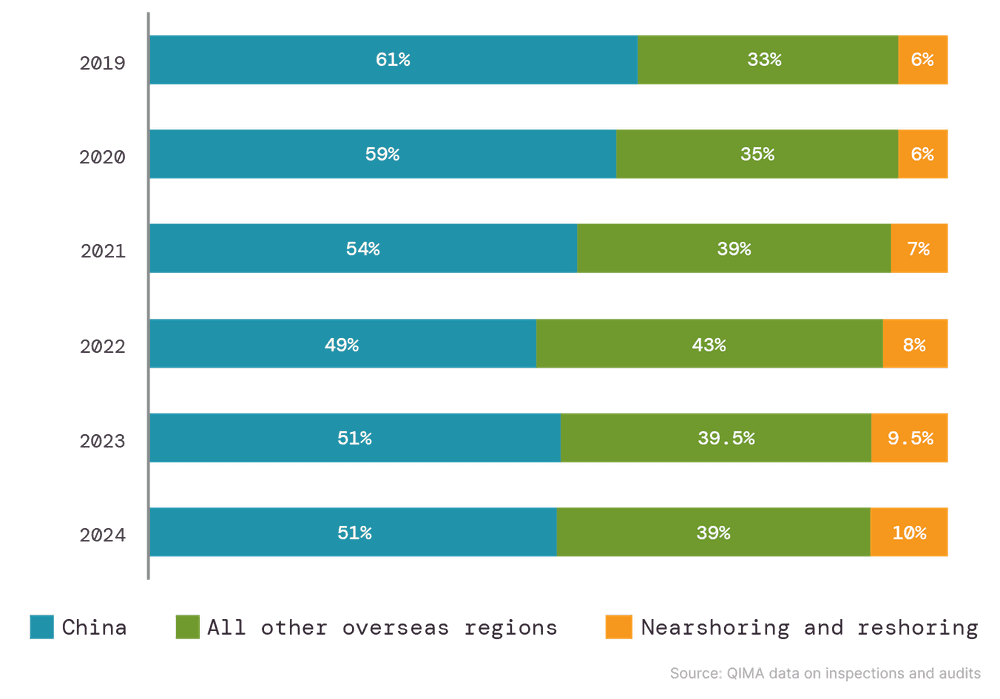

En general, los datos agregados de QIMA sobre la demanda de inspección y auditoría también sugieren que el nearshoring solo ha estado creciendo lentamente en Occidente. Después de inicialmente redirigir algunos volúmenes de suministro más cerca de casa, tanto los compradores con sede en Estados Unidos como en la UE ahora parecen preferir diversificar aún más su abastecimiento en el extranjero, sin aumentar significativamente la parte del nearshoring en sus carteras de abastecimiento. Esta incorporación limitada del abastecimiento local sugiere una tendencia creciente hacia el "multi-shoring" y el uso de centros de suministro regionales como parte de las estrategias de las marcas para la reducción de riesgos y una mayor flexibilidad de la cadena de suministro.

Fig. N1: Participación relativa de las regiones extranjeras y respectivas regiones de origen en el abastecimiento para los compradores con sede en Estados Unidos y la UE

Fuente: datos de QIMA sobre inspecciones y auditorías

Los mercados de proveedores en toda Asia cierran un año fuerte, beneficiándose de los cambios continuos en las cadenas de suministro

Los centros de proveedores en el sudeste y sur de Asia fueron populares entre los compradores a nivel mundial durante 2024, y se desempeñaron fuertemente a pesar de múltiples interrupciones.

Vietnam se mantuvo como uno de los principales beneficiarios de los cambios continuos en el abastecimiento desde China, con datos de QIMA que muestran un aumento de la demanda de inspecciones y auditorías de +30% YoY en 2024 (+26% de compradores basados en EE.UU. y la UE). De cara al futuro, los anticipados aranceles más altos de EE.UU. sobre productos chinos podrían colocar a Vietnam en una ventaja aún mayor en 2025. Sin embargo, si se considera como un "país mediador" para las empresas chinas, Vietnam en sí mismo también podría estar en riesgo de aranceles.

Otros países del sudeste asiático también atrajeron fuertes volúmenes de nuevos negocios del Oeste en 2024. QIMA registró un crecimiento interanual de dos dígitos en la demanda de inspecciones y auditorías en Indonesia (+33% interanual), Tailandia (+15% interanual) y Filipinas (+50% interanual). Se espera que la región se mantenga resiliente en el próximo año, con un crecimiento económico proyectado del 4,9% en 2025.

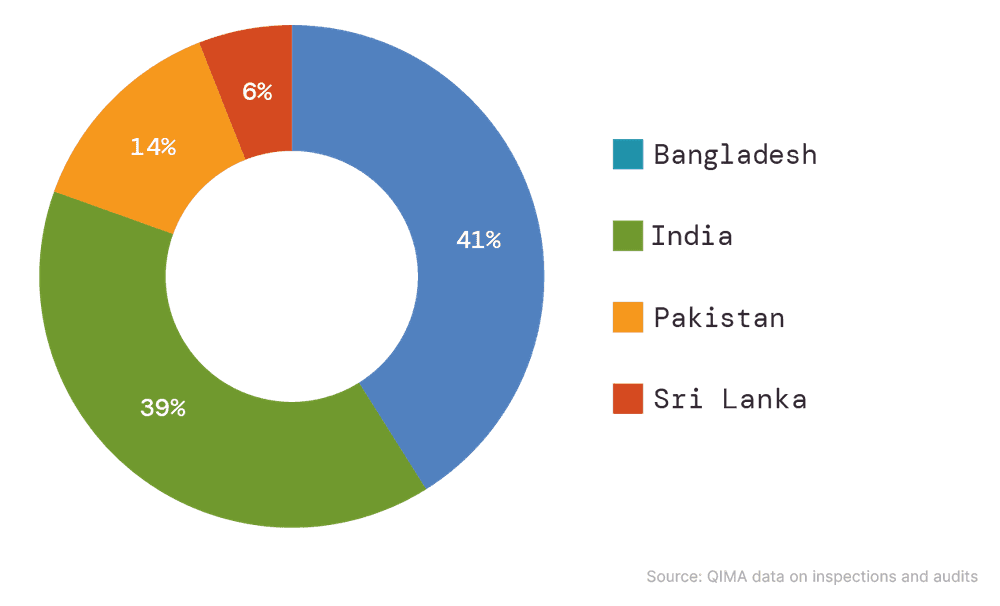

Los centros de aprovisionamiento del sur de Asia continuaron desempeñando un papel crucial en las carteras de adquisiciones de los compradores estadounidenses y europeos. Los datos de QIMA muestran que la demanda de inspecciones y auditorías en India se expandió un +25% interanual (incluyendo un crecimiento del +25% interanual entre los compradores occidentales). Bangladés también cerró 2024 con un crecimiento de dos dígitos, a pesar de un año desafiante marcado por protestas, cierres de fábricas y clima extremo, destacando su importancia como centro proveedor clave para las marcas occidentales. Mientras tanto, Pakistán y Sri Lanka también vieron un aumento en los pedidos de fabricación en 2024 a medida que sus economías han continuado estabilizándose tras las recientes crisis económicas.

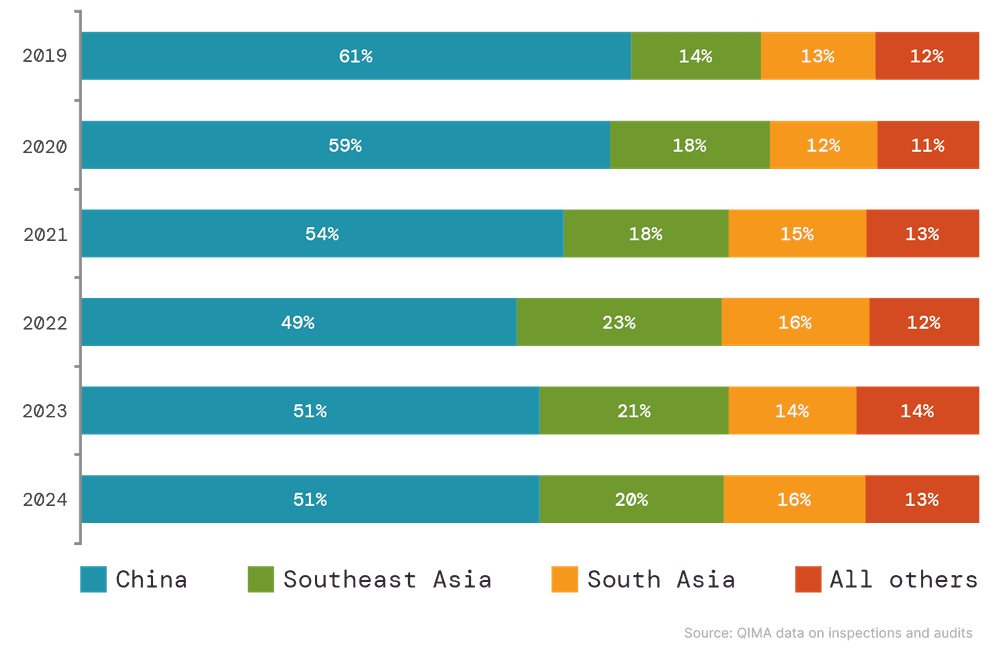

Figura S1: Principales regiones de abastecimiento de compradores con sede en Estados Unidos y la UE (por cuota)

Fuente: datos de QIMA sobre inspecciones y auditorías

Fig. S2: Participaciones relativas de los países del sur de Asia en el portafolio de abastecimiento de compradores con sede en EE. UU. y en la UE (2024)

Fuente: datos de QIMA sobre inspecciones y auditorías

A pesar de que la legislación impulsó el progreso en el cumplimiento ético, los riesgos de derechos humanos siguen siendo un problema para las cadenas de suministro a nivel mundial

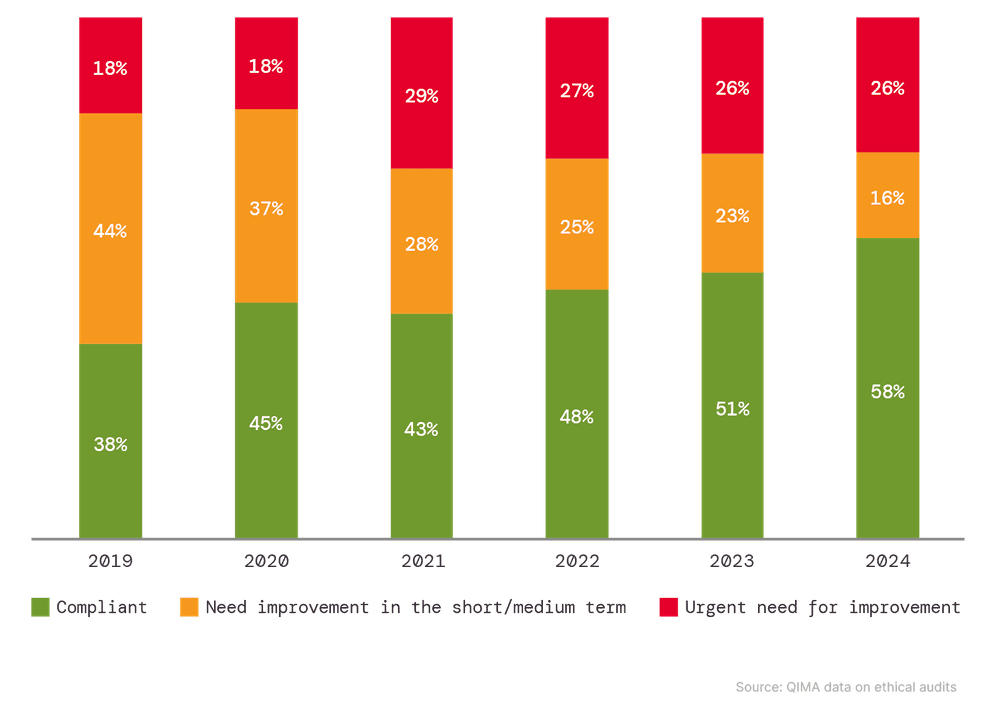

El año pasado se observó el despliegue continuo de legislación que exige debida diligencia en derechos humanos y medioambientales en las cadenas de suministro, incluida la Directiva de Diligencia Debida en Sostenibilidad Corporativa de la UE adoptada en mayo de 2024. Los datos de auditoría de fábricas de QIMA sugieren que esta presión legislativa creciente está contribuyendo a mejorar el cumplimiento y la sostenibilidad en las cadenas de suministro a nivel mundial. Globalmente, la proporción de fábricas clasificadas como "Verde" para cumplimiento por los auditores de QIMA aumentó a un máximo histórico del 58%, indicando que más de la mitad de las fábricas auditadas en 2024 cumplieron con los requisitos relevantes de derechos humanos y medioambientales. Al mismo tiempo, la proporción de fábricas asignadas con una clasificación "Rojo", que indica una necesidad urgente de mejora, se mantuvo sin cambios respecto al año anterior. Esto sugiere que cierto porcentaje de instalaciones tiende a resistir la mejora, una tendencia observada previamente en informes anteriores de barómetro de QIMA.

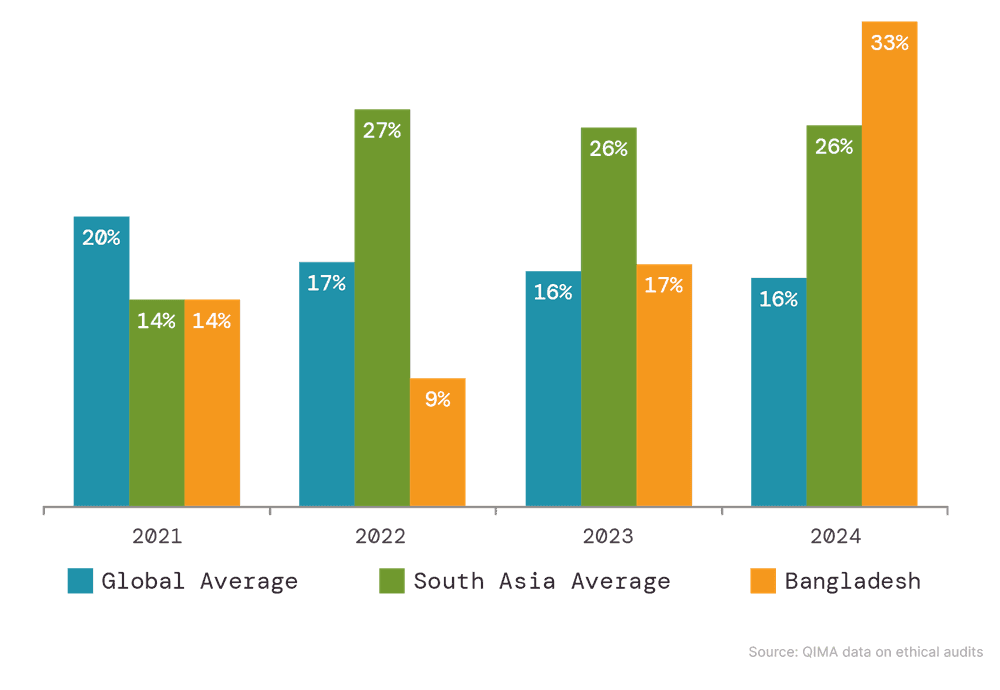

Si bien estos hallazgos son motivo de optimismo, no justifican la complacencia. A pesar de los progresos realizados, los riesgos significativos para los derechos humanos permanecen en las cadenas de suministro globales. Bangladés, en particular, ocupó titulares como un punto caliente de derechos humanos en 2024, con numerosas fábricas cerradas debido a las protestas de los trabajadores. Los hallazgos de auditoría de QIMA destacan la gravedad del problema, con violaciones críticas relacionadas con Horas de Trabajo y Salarios registradas en un tercio de las fábricas bangladesíes inspeccionadas en 2024, una tasa notablemente más alta en comparación con el año anterior, así como el promedio de la región en 2024 de 26%.

Además, los riesgos éticos en las cadenas de suministro no están confinados a Asia y otros mercados de proveedores en el extranjero. Subrayando la importancia creciente del cumplimiento ético en el contexto del nearshoring, los datos de QIMA muestran un doble aumento interanual en la demanda de auditorías éticas en fábricas europeas por parte de compradores con sede en la UE. Esta tendencia subraya el énfasis creciente en el cumplimiento ético en las estrategias de abastecimiento, sin importar la ubicación geográfica.

Fig. E1: Evolución de las clasificaciones de fábricas asignadas por las auditorías éticas, 2019-2024 (medias mundiales)

Fuente: datos de QIMA sobre auditorías éticas

Fig. E2: Incidencia de violaciones críticas relacionadas con horas de trabajo y salarios identificadas durante las auditorías de fábricas

Fuente: datos de QIMA sobre auditorías éticas

Compartir en