Artículo de noticias

Barómetro QIMA 2023 Q2

Los compradores mundiales observan el tímido regreso de China, mientras crece la necesidad de digitalizar la cadena de suministro

Con China de nuevo en liza, 2023 promete una mayor competencia entre las potencias manufactureras de Asia en la actual redistribución de los flujos comerciales. Mientras tanto, a medida que surgen nuevos retos en la cadena de suministro debido a una mayor diversificación del abastecimiento y al mayor impacto de la normativa ESG, más empresas recurren a soluciones digitales para mejorar la visibilidad de la cadena de suministro, controlar la calidad de los productos y gestionar el cumplimiento de los proveedores. Este barómetro se basa en los datos de QIMA sobre inspecciones y auditorías, así como en los resultados de nuestra última encuesta a más de 250 empresas de bienes de consumo con cadenas de suministro internacionales.

Tras un duro 2022, ¿está China preparada para remontar?

Tras alcanzar nuevos mínimos de confianza de los compradores el año pasado, el abastecimiento en China parece estar preparado para una prometedora reaparición en 2023. Las estadísticas oficiales muestran que, tras el levantamiento de las restricciones de "cero COVID", la actividad de las fábricas chinas en el primer trimestre siguió una tendencia de recuperación; los datos de QIMA para el mismo periodo muestran una expansión interanual del 3% en la demanda de inspecciones y auditorías de China a nivel mundial, lo que supone el primer trimestre de crecimiento positivo desde principios de 2022.

En particular, las cifras de QIMA sugieren que el crecimiento de China en el primer trimestre estuvo impulsado por las regiones emergentes más que por los compradores occidentales: la demanda de inspecciones y auditorías en China por parte de empresas con sede en Asia y América Latina aumentó un 37 % y un 20 %, respectivamente, frente al escaso 2 % de los compradores con sede en Estados Unidos y la UE.

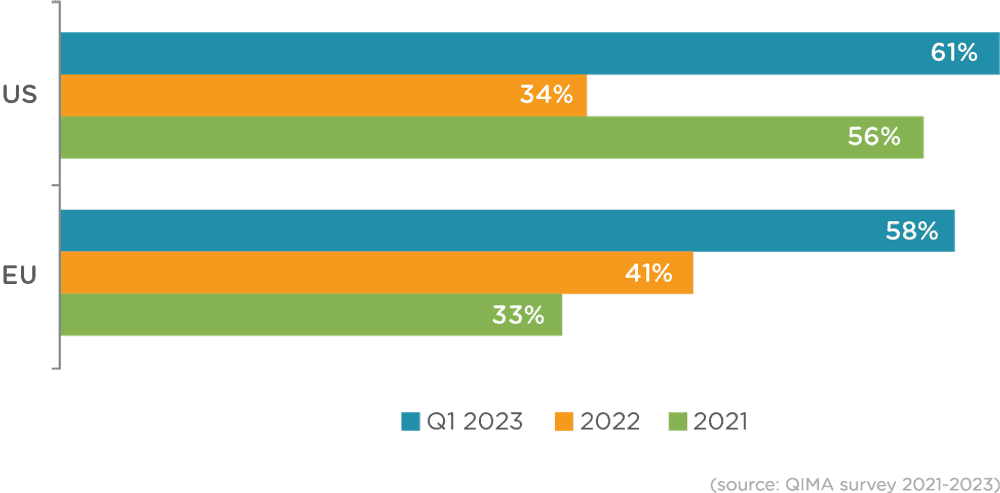

Los resultados de la encuesta realizada por QIMA en el primer trimestre de 2023 a marcas con cadenas de suministro internacionales confirman que las marcas occidentales siguen la tendencia a largo plazo de diversificarse y alejarse de China: aunque la "fábrica del mundo" sigue dominando su lista de socios de aprovisionamiento TOP3, el 61% y el 58% de los encuestados con sede en EE.UU. y la UE, respectivamente, informaron de que sus volúmenes de compra en China en el primer trimestre de 2023 fueron inferiores a los de hace un año.

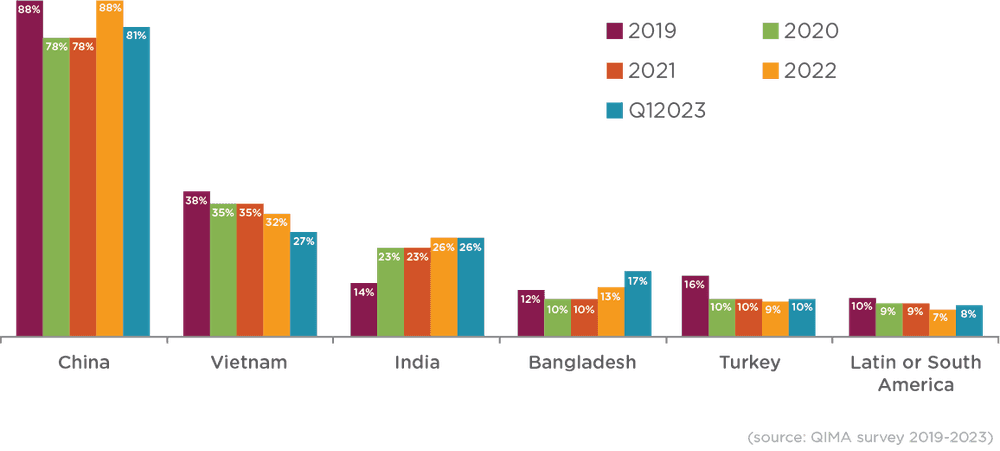

Gráfico C1: Regiones de aprovisionamiento nombradas entre las TOP3 por las empresas con sede en EE.UU. y la UE (excluida la región de origen)

Gráfico C2: Compradores occidentales que declaran haber reducido su volumen de compras en China en los últimos 12 meses

La competencia en los mercados de proveedores asiáticos se intensificará en 2023

Vietnam, considerado a menudo como el mayor beneficiario de los cambios en el aprovisionamiento de los últimos años, sufrió una fuerte competencia de sus vecinos de la región en el primer trimestre. Mientras que casi un tercio de los encuestados por QIMA eligieron Vietnam para diversificar su geografía de compra, los datos de QIMA sobre la demanda de inspección y auditoría de los compradores occidentales muestran que el ritmo de expansión de Vietnam (+5,5% interanual) fue inferior al de otros centros proveedores populares del Sudeste Asiático, como Filipinas (+26% interanual), Camboya (+25% interanual), Tailandia (+21% interanual) e Indonesia (+20%).

Dicho esto, todos los mercados proveedores del Sudeste Asiático tendrán que esforzarse para mantener su atractivo a lo largo de 2023. Dado que las "alternativas a China" carecen de la madura infraestructura manufacturera del país original, a menudo tienen dificultades para ofrecer una capacidad de producción adecuada y mano de obra cualificada. Con China de nuevo en el juego, algunos compradores pueden desplazar sus pedidos hacia atrás; otros echarán sus redes más lejos - la mayoría de las veces, hacia la India y Bangladesh.

De hecho, los datos de la encuesta de abastecimiento global de QIMA muestran que el sur y el sudeste asiático se han vuelto igual de importantes como regiones proveedoras para los compradores con sede en Estados Unidos, mientras que entre las empresas con sede en la UE, el sur de Asia ha superado al sudeste asiático en popularidad a partir de 2022.

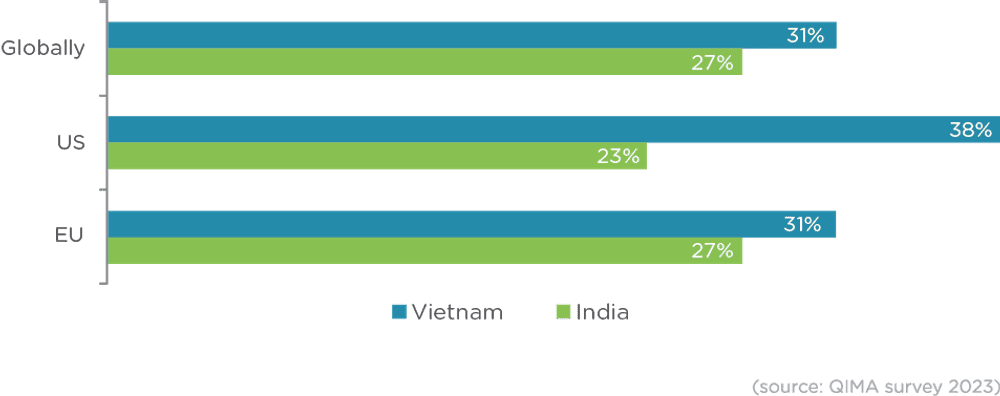

Fig. A1: Encuestados que afirman haber aumentado sus compras en Vietnam y la India en los últimos 12 meses (% de los que han realizado cambios significativos en la geografía de sus proveedores en el mismo periodo)

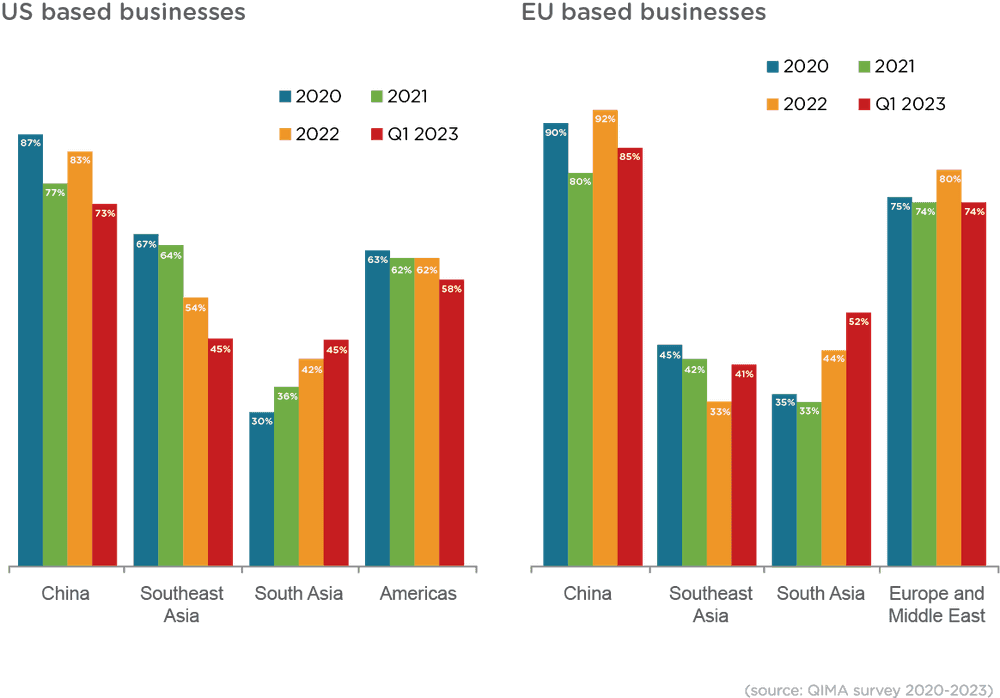

Fig. A2: TOP3 de regiones de aprovisionamiento agregadas de empresas con sede en EE.UU. y la UE

Más de la mitad de las empresas pretende incorporar la deslocalización como parte de su estrategia de aprovisionamiento en 2023

Los resultados de la encuesta de QIMA combinados con los datos de QIMA sobre los volúmenes de inspección y auditoría indican que la deslocalización cercana sigue siendo un elemento importante de la contratación global. El 57 % de las empresas de todo el mundo tiene previsto aumentar las compras a sus regiones de origen o vecinas en 2023.

Las marcas con sede en EE.UU., deseosas de reducir su dependencia del transporte marítimo, han aumentado su presencia en América Latina y del Sur, con una demanda en el primer trimestre de inspecciones y auditorías estadounidenses que creció un 11% interanual en México y un 32% interanual en Guatemala.

Mientras tanto, los compradores europeos siguieron aumentando su presencia en el Mediterráneo, lo que se tradujo en un crecimiento de dos dígitos de las inspecciones y auditorías en la región (+29% interanual en el primer trimestre). Esto incluyó una oleada de nuevos pedidos de Turquía, como parte de la promesa colectiva de las marcas de la UE de apoyar a la industria textil y de la confección del país tras el devastador terremoto de febrero.

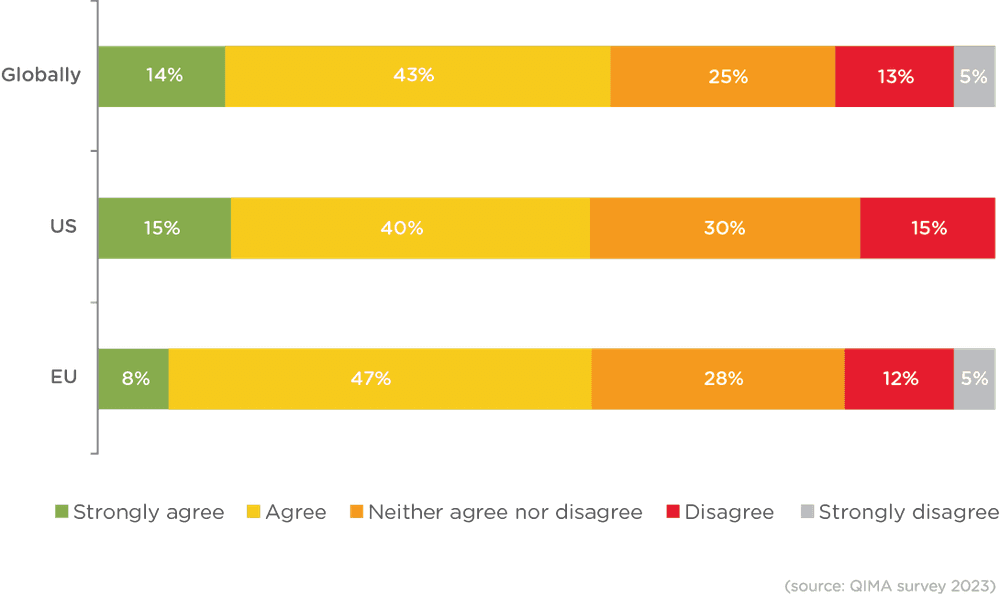

Fig. N1: Opinión de los compradores sobre el nearshoring como parte de su estrategia de cadena de suministro en los próximos 12 meses

Las marcas ven en la transformación digital una herramienta clave para mejorar la visibilidad, el cumplimiento y la gestión de la calidad

Las empresas de todo el mundo recurren cada vez más a la digitalización de la cadena de suministro como solución a los nuevos retos de abastecimiento derivados de la creciente diversificación de los proveedores y el endurecimiento de la normativa en materia de ASG.

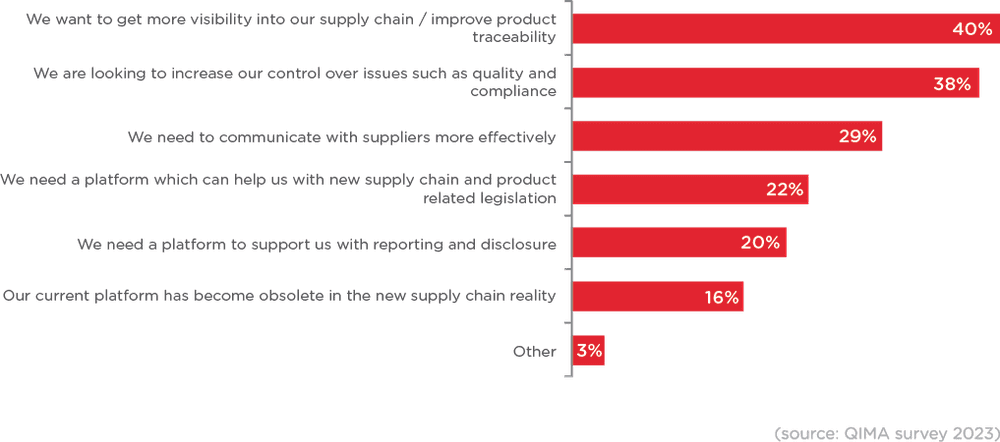

El principal factor que impulsa la digitalización de la cadena de suministro en 2023 es la necesidad de una mayor visibilidad de la cadena de suministro y la trazabilidad de los productos, nombrada por el 40% de los encuestados de la encuesta QIMA como su principal impulso para invertir en tecnología de la cadena de suministro - un claro reflejo del creciente impacto de las regulaciones de información ESG y el creciente peso del cumplimiento de los proveedores en las decisiones de abastecimiento.

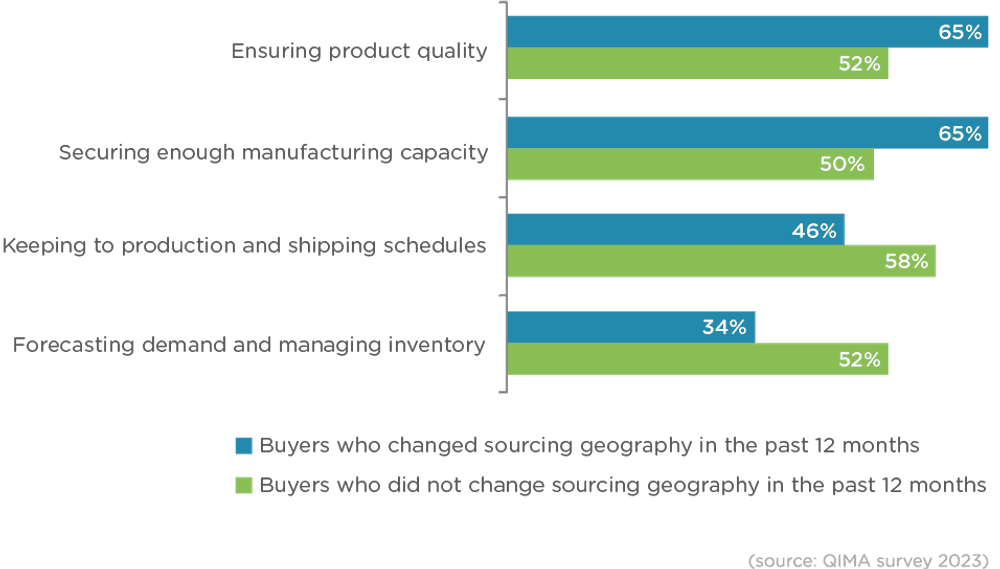

Mientras tanto, la segunda razón más importante de los encuestados por QIMA para invertir en tecnología de la cadena de suministro fue gestionar mejor la calidad de los productos y el cumplimiento de los proveedores , los tradicionales puntos débiles de las cadenas de suministro internacionales que recientemente se han agudizado por la creciente diversificación. De hecho, las empresas con cadenas de suministro recientemente diversificadas informaron sistemáticamente de mayores problemas con la calidad del producto en comparación con las que no han cambiado la geografía de sus proveedores en los últimos 12 meses.

Fig. D1: Principales razones para invertir en tecnología y digitalización de la cadena de suministro nuevas o ampliadas en los próximos 12 meses

Fig. D2. Principales retos de aprovisionamiento mencionados por los encuestados en todo el mundo

Contacto de prensa

Correo electrónico: press@qima.com

Compartir en