Artículo de noticias

A medida que la niebla de la guerra comercial desciende sobre Occidente, las regiones emergentes pueden ofrecer oportunidades para el comercio global

Tres meses después de 2025, el comercio mundial ha mantenido un grado de resiliencia, pero los desafíos de suministro están aumentando a medida que las políticas comerciales de EE. UU. siguen siendo contundentes e impredecibles. A medida que la nueva ola de aranceles de tipo martillo anunciada a principios de abril envía las cadenas de suministro globales a aguas desconocidas, el barómetro trimestral de QIMA hace un balance del estado del panorama de abastecimiento durante el primer trimestre de otro año sin precedentes.

El comercio de China con regiones emergentes sigue siendo fuerte en medio de tensiones con Occidente

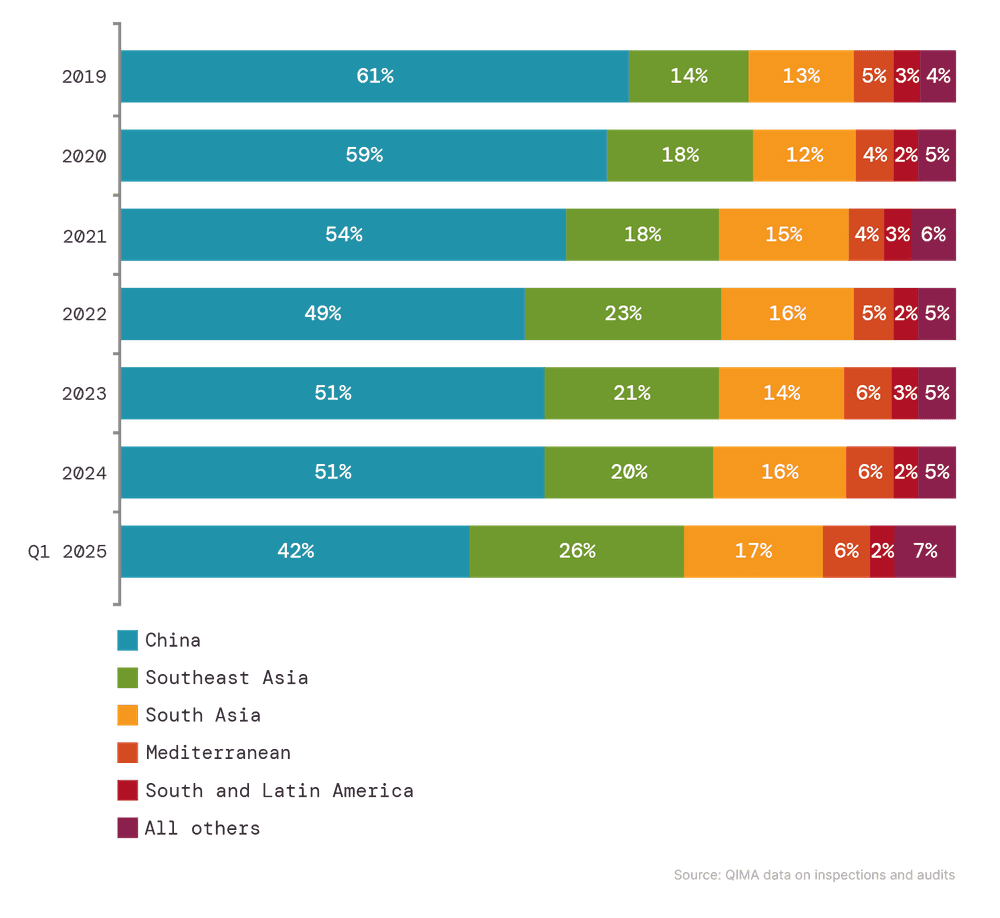

La economía de China mostró resiliencia en el primer trimestre de 2025, con proyecciones de crecimiento volviéndose más optimistas a fines de marzo. Sin embargo, las crecientes tensiones comerciales con Estados Unidos están impactando cada vez más las relaciones "de la fábrica del mundo" con los compradores a nivel mundial.

Los datos de QIMA del primer trimestre sobre la demanda de inspección y auditoría indican un cambio notable: por primera vez desde la era Covid de 2022, la participación relativa de China en las carteras de abastecimiento de compradores occidentales ha disminuido. Esto sugiere que las cadenas de suministro de América del Norte y Europa están intensificando los esfuerzos para reducir la dependencia de China.

Al mismo tiempo, las economías emergentes han mantenido un apetito robusto por las importaciones de China. Empresas en América Latina y del Sur, en particular, impulsan esta demanda, alimentadas tanto por el consumo local como por la manufactura orientada al nearshoring estadounidense.

Las marcas estadounidenses buscan nuevas asociaciones de aprovisionamiento ágiles a través de Asia

A pesar de la presión arancelaria, las marcas y minoristas estadounidenses no han reducido significativamente su abastecimiento en China en el primer trimestre de 2025 (los datos de QIMA sobre la demanda de inspección y auditoría muestran una tendencia anual estable). Sin embargo, están desviando cada vez más volúmenes adicionales de pedidos a otros centros proveedores en Asia, como parte de un cambio a largo plazo en curso alejándose de China.

Cabe destacar que las alternativas tradicionales a China, como Vietnam y Bangladesh, no han visto un mayor interés este trimestre, con la demanda de inspección y auditoría estancándose año tras año en ambos. En Vietnam, la anticipación de los aranceles recíprocos de Trump puede haber contribuido al menor interés, mientras que el enfoque de manufactura de Bangladesh en prendas de algodón puede estar limitando las opciones de algunos compradores.

En lugar de estos "sospechosos habituales", las marcas y minoristas estadounidenses están explorando nuevos mercados de abastecimiento en el sudeste asiático: como Camboya (+36% interanual), Filipinas (+62%) y particularmente Indonesia, donde la demanda de inspecciones y auditorías de empresas estadounidenses ha estado en auge durante tres trimestres consecutivos, más que duplicándose en el Q1 de 2025. En general, la demanda estadounidense de inspecciones y auditorías en el sudeste asiático se expandió +55% hasta ahora en 2025, con la región representando más de una cuarta parte de todo el abastecimiento estadounidense en el primer trimestre. Sin embargo, el impacto de la última ronda de aranceles, con Vietnam y Camboya entre los más afectados, puede alterar esta tendencia en los próximos meses.

Fig. 1. Participación relativa de las regiones de aprovisionamiento en la compra para compradores con sede en EE. UU. y la UE

Los crecientes mercados de consumo y los proyectos de nearshoring impulsan el crecimiento en América Latina y del Sur

Siendo una de las regiones destacadas por los analistas como impulsores clave del comercio en 2025, América Latina y del Sur empezaron el año con fuerza, tanto como mercado importador como proveedor, recordándonos que el comercio global no se limita a una ruta China-EE.UU. o China-UE.

Datos de QIMA indican que las empresas en América Latina y del Sur obtuvieron activamente de China en el primer trimestre de 2025 (demanda de inspección y auditoría aumentó +21% interanual), mientras exploraban otros mercados proveedores en Asia, como Vietnam, Bangladesh e India. En el lado de suministro, los fabricantes de la región recibieron volúmenes de órdenes saludables en el primer trimestre, con la demanda de inspección y auditoría expandiéndose un 15% más año tras año, impulsada tanto por empresas norteamericanas como compradores locales

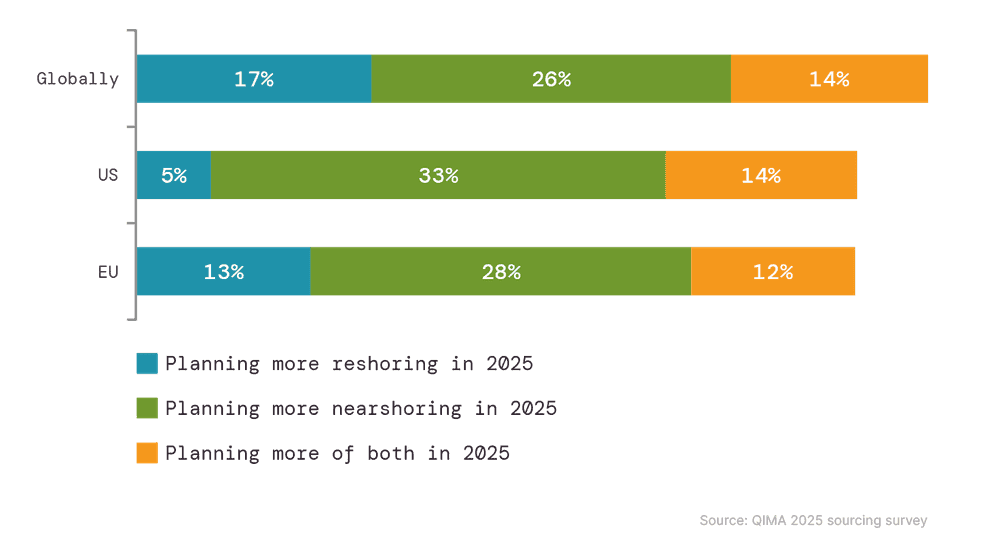

Con cerca de 1 de cada 2 empresas estadounidenses planeando aumentar los volúmenes de nearshoring este año, los importadores y fabricantes de América Latina y del Sur podrían continuar viendo una actividad robusta en los próximos meses, especialmente dado que la presión arancelaria en la región es menor en comparación con muchos centros proveedores en el extranjero.

Fig. 2: Planes de nearshoring y reshoring reportados por los encuestados en la Encuesta de Aprovisionamiento 2025 de QIMA

En medio de la incertidumbre y el sentimiento del consumidor mixto, los compradores europeos siguen aprovisionándose cerca de casa

La escalada comercial continua entre EE.UU. y China también está impactando las estrategias de aprovisionamiento de las marcas europeas con exposición al mercado estadounidense, particularmente en el sector de la moda. Este efecto dominó, combinado con la confianza del consumidor mixta, ha llevado a que las empresas con sede en la UE aborden el aprovisionamiento de China con cautela en el primer trimestre de 2025. Los datos de QIMA sugieren que estas empresas están confiando en inventarios existentes y participan en reabastecimientos limitados, principalmente cerca de casa.

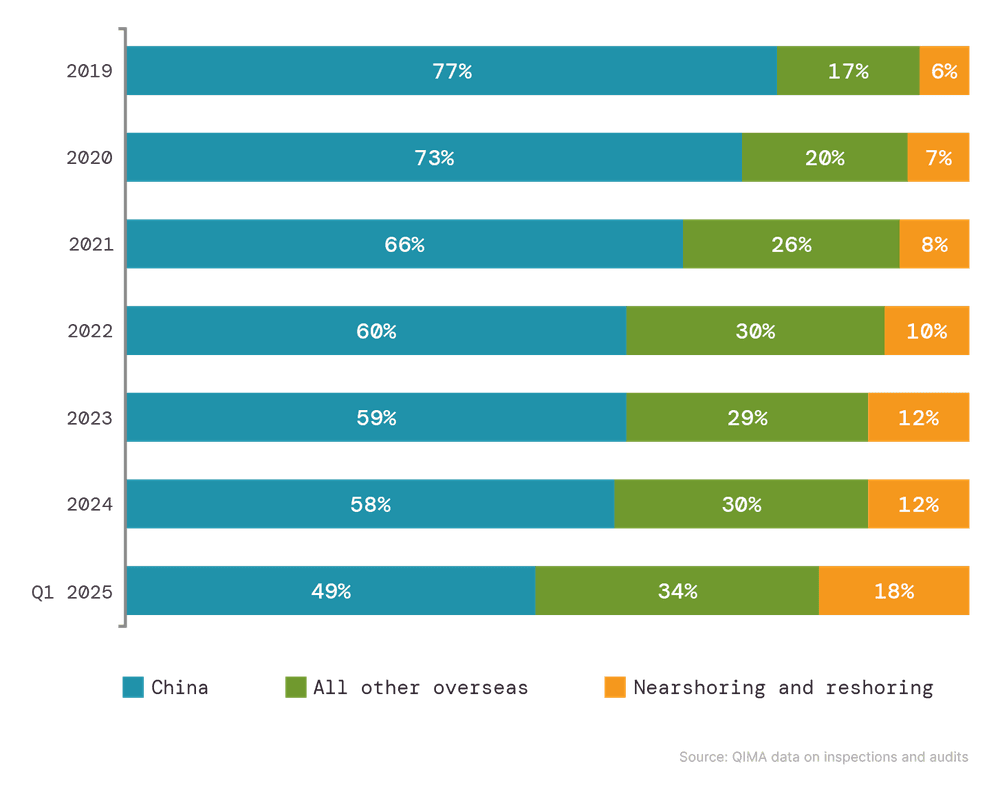

A pesar de reducir la adquisición en el extranjero debido a la disminución de la demanda, las marcas y minoristas europeos mantuvieron sus asociaciones de aprovisionamiento dentro de las regiones de nearshoring y domésticas. La demanda de inspecciones y auditorías se expandió en los centros proveedores bien establecidos de la UE alrededor del Mediterráneo, incluyendo Marruecos (+45% interanual), Túnez (+32% interanual) y Egipto (+66% interanual), y casi se duplicó en Europa continental. Este cambio ha llevado a que la participación relativa del nearshoring y reshoring dentro de las carteras de aprovisionamiento europeos alcance un máximo histórico en el primer trimestre de 2025

Fig. 3: Participación relativa de regiones en el extranjero vs. regiones domésticas en el aprovisionamiento de la UE

Las cadenas de suministro no transparentes comprometen la capacidad de los compradores para navegar en un paisaje comercial turbulento

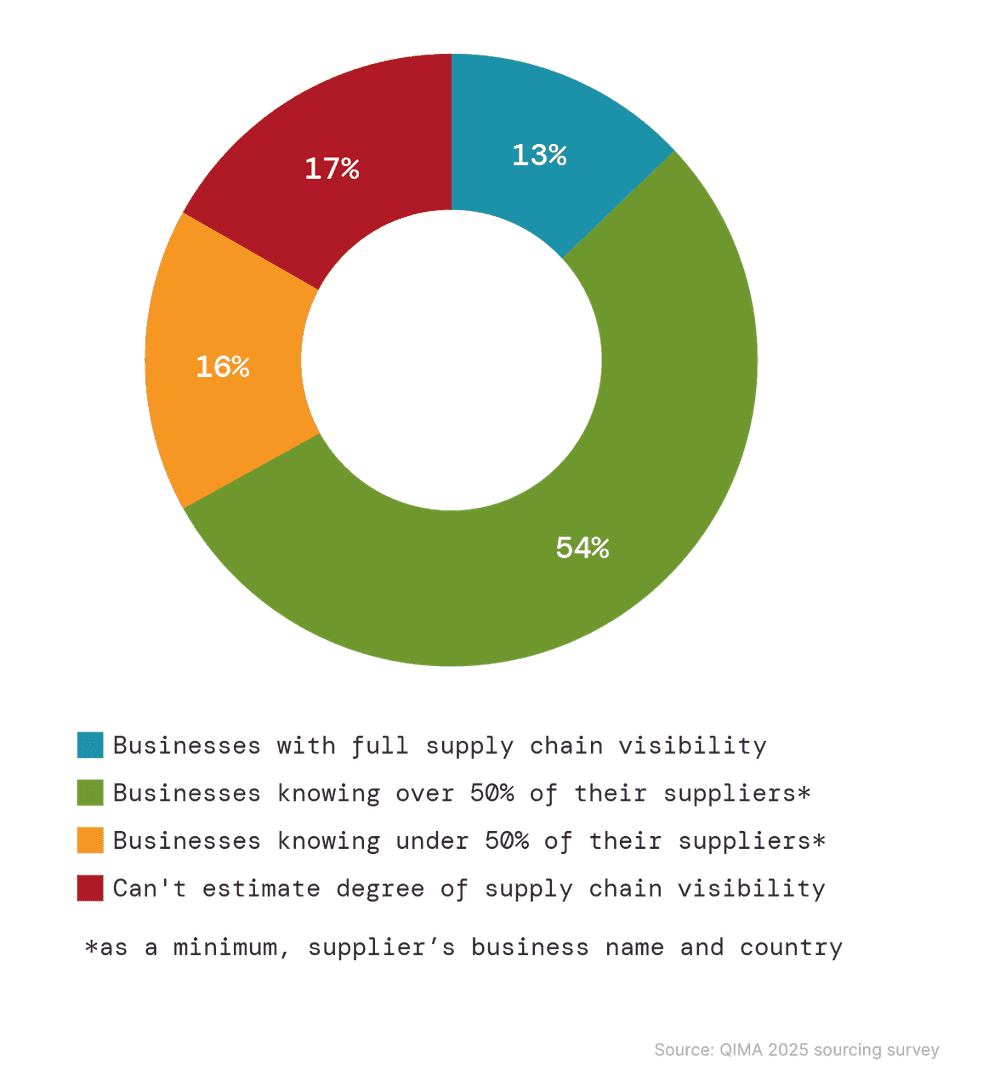

En la última encuesta de QIMA a más de 600 empresas, solo el 13% de los encuestados a nivel mundial informó tener visibilidad completa de sus redes de aprovisionamiento, incluyendo proveedores de materias primas. En ciertas industrias, como la electrónica, esta cifra era aún menor. Además de estar vinculada a mayores riesgos de derechos humanos y ambientales, esta alarmante falta de transparencia en la cadena de suministro dificulta que las empresas tomen decisiones de aprovisionamiento oportunas e informadas, una capacidad cada vez más crucial en el volátil panorama comercial de 2025.

Fig. 4: Estado auto-reportado de visibilidad de la cadena de suministro, 2025

Compartir en