Artículo de noticias

Barómetro QIMA 2023 Q3

Barómetro del tercer trimestre de 2023: El avance de la legislación en materia de ASG pone fin al statu quo en la sostenibilidad de la cadena de suministro

A mitad de camino hacia 2023, el tan esperado progreso en la legislación europea sobre diligencia debida en la cadena de suministro está introduciendo una era en la que el cumplimiento ESG (Medio Ambiente, Social y Gobernanza) se convierte en obligatorio, y el énfasis en examinar de cerca a los proveedores sigue creciendo. Mientras tanto, la información sobre contratación recopilada por QIMA muestra que, aunque los compradores occidentales buscan una mayor diversificación de la cadena de suministro en el extranjero y cerca de casa, China sigue estando siempre presente en la contratación mundial.

Este informe barómetro, basado en los datos de QIMA sobre inspecciones y auditorías de bienes de consumo, además de los resultados de nuestra encuesta H1 a más de 250 empresas con cadenas de suministro internacionales, ofrece una instantánea de cómo se está transformando el panorama mundial del aprovisionamiento tras las perturbaciones sísmicas de los últimos años.

El desempeño ASG aumenta en las agendas de la cadena de suministro en todo el mundo

Con la Ley de la Cadena de Suministro de Alemania ya en vigor y la Directiva de la UE sobre Diligencia Debida para la Sostenibilidad Corporativa (CSDDD) avanzando en la legislatura, 2023 está viendo cómo las preocupaciones sobre sostenibilidad aumentan rápidamente en las agendas de las empresas de todo el mundo. La encuesta H1 2023 de QIMA muestra que el creciente interés por las cuestiones ASG está teniendo un efecto dominó incluso fuera del ámbito inmediato de las leyes pertinentes: casi la mitad (46%) de los encuestados afirmaron dar más importancia al cumplimiento de los proveedores en sus decisiones de aprovisionamiento, incluso cuando no están obligados a hacerlo por la normativa (en comparación con el 65% de las empresas dentro del ámbito de las leyes ASG). En particular, los sectores con una historia reciente de fuerte escrutinio público, como el textil y la confección, tienden a tener el mayor porcentaje de empresas que prestan más atención a la conducta de los proveedores.

Dado que todas las partes interesadas de las cadenas de suministro mundiales reconocen cada vez más la importancia de las cuestiones ASG, es un buen momento para que las marcas trabajen con sus proveedores en pos de una mayor transparencia y sostenibilidad. Para las asociaciones de abastecimiento establecidas, esto puede significar la revisión de los términos de cooperación para poner un mayor énfasis en los derechos humanos y el cumplimiento ambiental; mientras que los compradores que exploran oportunidades en nuevos mercados de abastecimiento deben mantener las preocupaciones ASG en mente al elegir e incorporar nuevos proveedores, para enfatizar la importancia de los negocios éticos y sostenibles desde el primer día.

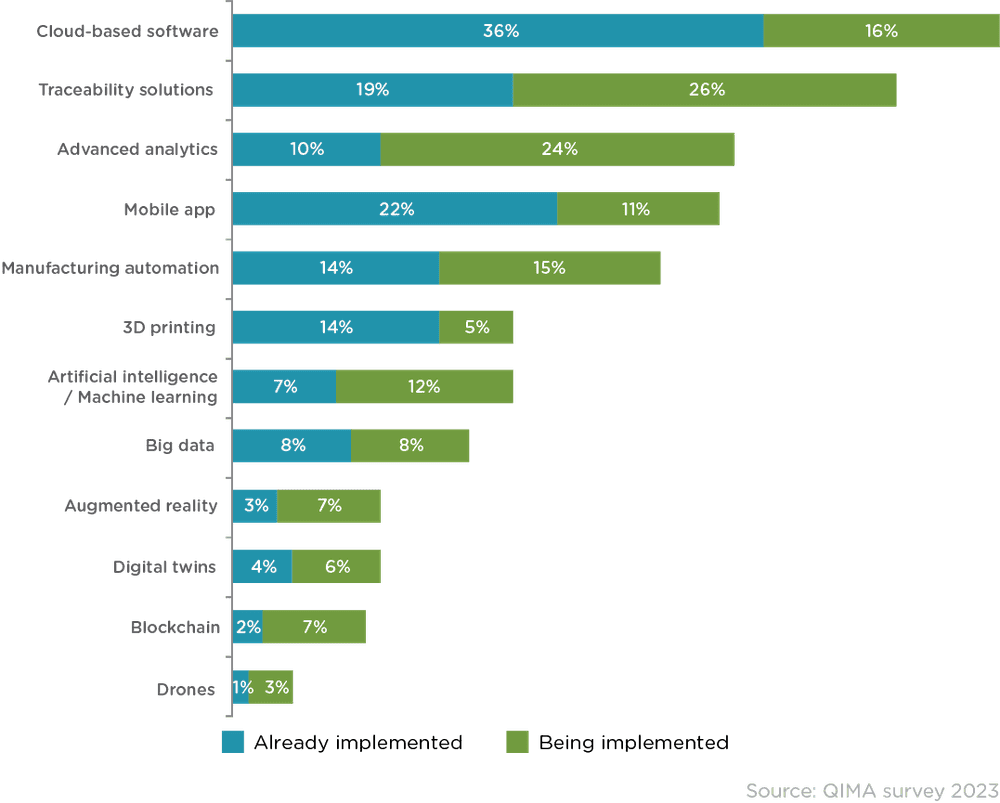

En la encuesta H1 2023 de QIMA, la visibilidad de la cadena de suministro se mencionó como una de las principales razones para invertir en digitalización, y las soluciones de trazabilidad se encuentran entre las tres tecnologías más populares de la cadena de suministro (ya implementadas y/o en proceso de implementación por el 45% de los encuestados).

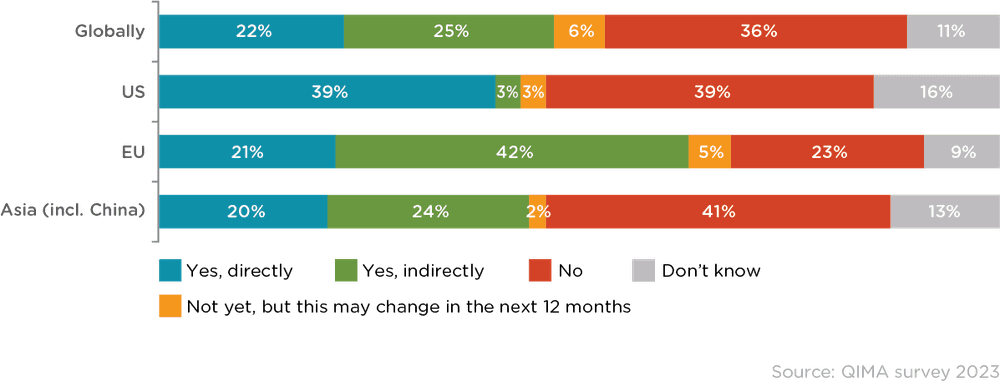

Fig. E1. "¿Entra su empresa en el ámbito de aplicación de alguna legislación en materia de ASG?" (por ubicación de la sede central del encuestado)

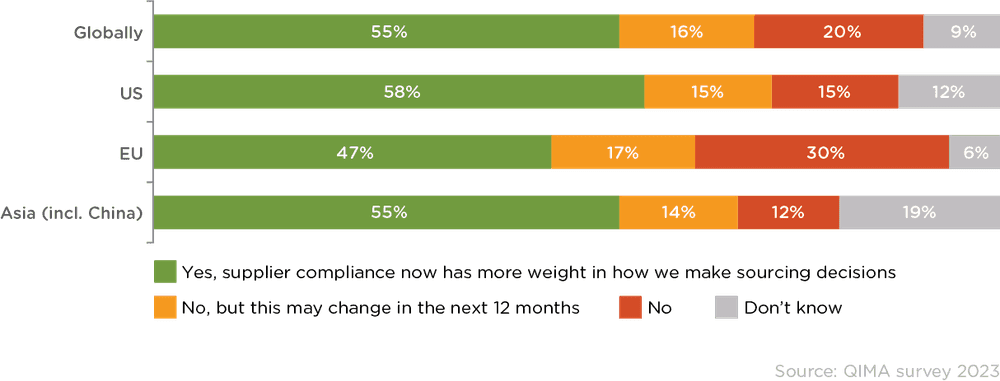

Gráfico E2. "¿Tiene el cumplimiento de los proveedores un mayor impacto en sus decisiones de aprovisionamiento ahora en comparación con hace 12 meses?" (por ubicación de la sede central del encuestado, independientemente de si el encuestado está dentro del ámbito de aplicación de la legislación ESG)

Fig. E3. "¿Cuál de las siguientes tecnologías ha implantado ya su empresa / tiene previsto implantar en su cadena de suministro?"

China sigue profundamente imbricada en las cadenas de suministro de Occidente

Tras el promesa de recuperación del primer trimestreel aprovisionamiento de China ha mantenido una tendencia al alza durante el primer semestre del año, aunque con un ritmo de crecimiento lento, según muestran los datos de QIMA. A escala mundial, la demanda de inspecciones y auditorías en China aumentó un 3,5% interanual en el segundo trimestre de 2003, por detrás de la previsión revisada de crecimiento del 5,6% para China en 2023.

Al igual que antes, las regiones emergentes fueron las que más impulsaron este crecimiento: la demanda de inspecciones y auditorías en el segundo trimestre por parte de empresas de América Latina y Asia aumentó un 13% y un 27%, respectivamente, frente a la escasa demanda de los compradores occidentales en el mismo periodo.

Sin restar importancia a los mercados de consumo nacionales de las regiones emergentes, cabe señalar que muchos de los países que actualmente registran un fuerte repunte en el aprovisionamiento de China también son receptores de nuevos volúmenes de negocio de compradores mundiales que han ido desplazando sus compras de China. Esto sugiere que, a pesar de los esfuerzos a largo plazo de las marcas estadounidenses y europeas por reducir su dependencia de China, el gigante manufacturero sigue estando profundamente entrelazado en las cadenas de suministro occidentales, siendo un proveedor clave de materias primas, componentes y productos intermedios para otros mercados de aprovisionamiento en Asia, así como para las zonas de nearshoring de EE.UU. en México y otras partes de América Latina.

Las tendencias de aprovisionamiento en el Sudeste Asiático son positivas, pero el crecimiento varía de un país a otro

Mientras tanto, 2023 está resultando prometedor para el abastecimiento del Sudeste Asiático, con datos de QIMA que muestran una expansión constante de la demanda de inspección y auditoría en la región, y un interés sostenido por parte de los compradores occidentales. La cuota combinada de los mercados de abastecimiento del Sudeste Asiático en las carteras de compra de las marcas con sede en EE.UU. y la UE ha ido creciendo de forma constante, y en el primer semestre de 2023 ascendía a casi la mitad de la de China (en comparación con un tercio en 2020).

Las tasas de crecimiento, sin embargo, varían en toda la región, con el abastecimiento de Vietnam experimentando un H1 2023 más lento en comparación con algunos vecinos; los factores que contribuyen incluyen las crecientes trabas burocráticas vinculadas a la actual campaña contra la corrupción de Vietnam, y una reciente serie de cortes de energía. Los datos de QIMA sobre la demanda de inspección y auditoría de Vietnam en el segundo trimestre de 2023 muestran una expansión del +6% interanual a nivel mundial, y un +5% interanual para los compradores de EE.UU. y la UE, en comparación con un crecimiento más rápido mostrado por algunos otros actores de la región.

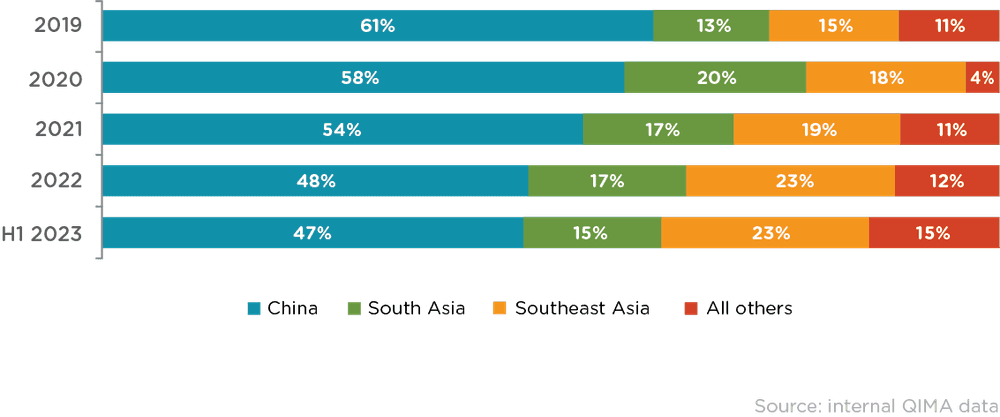

Fig. S1. Principales mercados de abastecimiento de compradores de EE.UU. y la UE por cuota

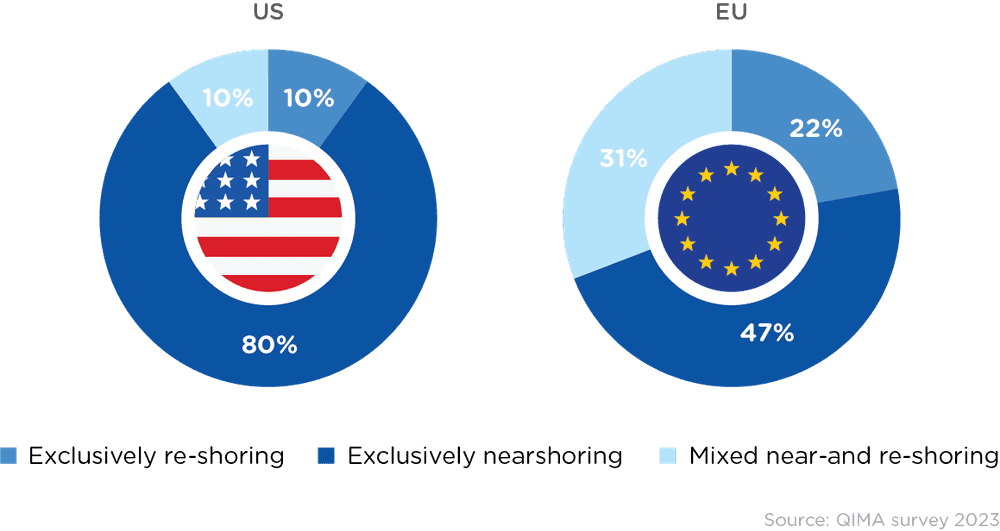

Nearshoring vs. Reshoring: Los compradores de la UE aprovechan ambas opciones, mientras que las marcas estadounidenses prefieren abastecerse en los países vecinos

Las marcas de todo el mundo siguen aprovechando el nearshoring y el reshoring como parte de sus estrategias de aprovisionamiento, pero los compradores europeos y estadounidenses adoptan enfoques diferentes para acercar una parte de sus operaciones a sus respectivos mercados de consumo.

Los compradores estadounidenses prefieren abrumadoramente el nearshoring al reshoring como alternativa al aprovisionamiento en el extranjero, y sólo el 20% afirma haber comprado más en su país de origen en los últimos 12 meses, según muestra la encuesta H1 2023 de QIMA. Mientras tanto, las empresas con sede en la UE favorecen un enfoque más flexible, utilizando una combinación de abastecimiento en la región de origen y comprando en las regiones vecinas para acortar sus cadenas de suministro. Los datos del primer semestre de 2023 de QIMA sobre la demanda de inspección y auditoría por parte de los compradores de la UE muestran una expansión de dos dígitos en los países de Europa Central y Oriental, así como un aumento constante en los países de Europa Occidental, incluidos Italia, Alemania, Portugal y España.

Entre los factores que impulsan la deslocalización europea se encuentran la continua desvinculación gradual de China debido a las tensiones geopolíticas y el impulso en curso para aumentar la autosuficiencia de la UE en materia de componentes electrónicos. Mientras tanto, los mercados europeos del textil y la confección siguen dependiendo en gran medida de los proveedores del Mediterráneo y Oriente Medio: Los datos de QIMA muestran que la demanda de inspección y auditoría de los compradores de la UE en la región crecerá un 22% interanual en el segundo trimestre de 2023.

Gráfico N1: "¿Ha empezado a comprar o ha aumentado sus compras a proveedores de su país o región de origen en los últimos 12 meses?"

En la incipiente era de la obligatoriedad de la ESG, la transparencia de la cadena de suministro es el camino a seguir

Tras la pronunciada curva de aprendizaje de los últimos años, las empresas con cadenas de suministro globales han mejorado en la navegación del cambio, justo a tiempo para hacer frente a los nuevos retos que plantea el endurecimiento de la normativa ASG. Ahora más que nunca, la transparencia y la trazabilidad de principio a fin son cruciales para gestionar los riesgos de la cadena de suministro en un mundo en el que el abastecimiento responsable se está convirtiendo rápidamente en algo no opcional.

Contacto de prensa

Correo electrónico: press@qima.com

Compartir en