Artículo de noticias

Barómetro QIMA 2023 Q4

Barómetro del cuarto trimestre de 2023: ¿Vuelve a ser China el centro de atención al ralentizarse la demanda de consumo en Occidente?

En un contexto de enfriamiento de la demanda de los consumidores, las marcas y los minoristas mundiales parecen estar volviendo a dar prioridad al aprovisionamiento en China. Mientras tanto, muchos de los competidores de China luchan con la reciente afluencia de nuevos negocios, y algunos de ellos están mejor equipados que otros para manejar el rápido crecimiento. Este informe barómetro, basado en los datos de QIMA sobre inspecciones de productos y auditorías de fábricas, ofrece una visión del cambiante panorama del aprovisionamiento mundial a medida que 2023 se acerca a su fin.

China vuelve a entrar en el juego del sector textil mientras los compradores occidentales reajustan sus volúmenes de pedidos en vísperas de las fiestas navideñas

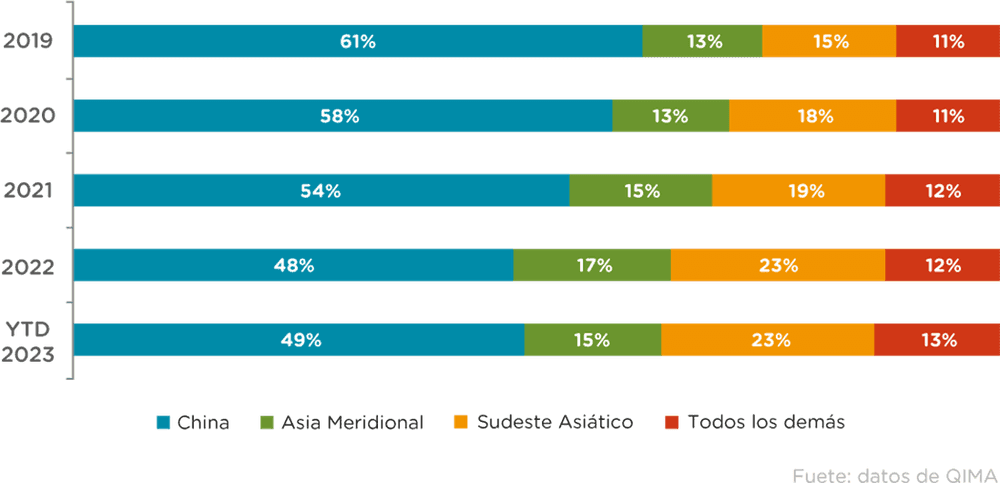

Durante los últimos años, a raíz de las guerras arancelarias, los bloqueos de Covid y la incertidumbre geopolítica, los compradores occidentales han desplazado importantes volúmenes de aprovisionamiento de China a otros mercados de proveedores, incluidos los competidores de China en el sudeste y el sur de Asia, así como las regiones de nearshoring. Sin embargo, datos recientes de QIMA sugieren que el interés en el abastecimiento de China puede estar repuntando de nuevo entre los compradores con sede en Estados Unidos y la UE: en los primeros nueve meses de 2023, la cuota relativa de China en sus carteras de proveedores ha aumentado por primera vez desde 2019.

Parece que, a medida que el gasto de los consumidores occidentales se ralentiza por temor a la recesión económica, las marcas y los minoristas vuelven a dar prioridad a China como proveedor, para aprovechar las ventajas de su consolidada infraestructura de fabricación.

Esta tendencia es particularmente aparente en el sector Textil y de la Vestimenta. Los datos de QIMA para los primeros nueve meses de 2023 muestran que la demanda de inspecciones y auditorías textiles en China creció un 14% YoY a nivel global y un 17% YoY entre los compradores occidentales.

En comparación, la demanda de inspección y auditoría en dos de las potencias textiles del sur de Asia, Bangladesh e India, se contrajo año a año de enero a septiembre de 2023, aunque se mantuvo por encima de los niveles de 2021.

Porcentaje de los principales mercados de abastecimiento de los compradores de EE.UU. y la UE

Ante el enfriamiento de la demanda de textiles del sur de Asia, Bangladesh necesita diversificar sus exportaciones para seguir siendo competitivo.

Las exportaciones de Bangladesh han sufrido este año, incluido su emblemático sector textil y de la confección, donde los datos de QIMA muestran un descenso interanual del 10% en la demanda de inspecciones y auditorías durante los nueve primeros meses de 2023. Los compradores estadounidenses, en particular, parecen estar reduciendo sus compras de textiles y prendas de vestir procedentes de Bangladesh.

Aunque el comercio con las marcas de la UE ha sido más animado en comparación, un estudio publicado recientemente señala que Bangladesh debería diversificar su oferta de proveedores para proteger sus exportaciones de futuras crisis. La industria de la confección del país, actualmente muy orientada al algodón, puede beneficiarse de la diversificación hacia los textiles artificiales (a título comparativo, Bangladesh tiene una cuota del 34,7% en las importaciones de algodón de la UE, mientras que su cuota para las prendas que no son de algodón es sólo del 12%). Fuera del sector de las prendas de vestir, hay mucho potencial de exportación en otros bienes de consumo, como el calzado, el cuero y los textiles para el hogar, entre otros. Los bienes eléctricos y electrónicos también ofrecen valiosas oportunidades de exportación, pero para competir en la escena mundial en este campo, Bangladesh necesita reforzar las instituciones locales responsables de las certificaciones reconocidas internacionalmente. Además, garantizar que los fabricantes tengan acceso a las instalaciones de ensayo necesarias es vital para el éxito.

México se convierte en el mayor socio comercial de EE.UU., lo que pone de manifiesto la importancia de la deslocalización.

A principios de este año, una encuesta de QIMA preguntó a las empresas con cadenas de suministro internacionales si planeaban usar el "nearshoring" como parte de su estrategia de aprovisionamiento: y más de la mitad de las empresas con sede en EE.UU. y la UE confirmaron que estaban interesadas en trabajar con proveedores cercanos a casa. Ahora, los datos de QIMA de las regiones respectivas confirman que estos planes están avanzando a toda marcha.

México, que ha superado a China como mayor socio comercial de EE. UU. en 2023, vio crecer la demanda de inspecciones y auditorías un +17% interanual en el tercer trimestre. Dado que México ofrece muchos beneficios a los compradores con sede en los EE. UU., como la proximidad geográfica, los aranceles cero, los bajos costos laborales y una base de fabricación relativamente madura, el país ha estado atrayendo nuevos negocios a un ritmo impresionante (según algunas estimaciones, el espacio industrial de México ha crecido un 30% desde 2019). Sin embargo, como en cualquier otra región, abastecerse en México también presenta algunos desafíos, como la infraestructura, la disponibilidad de energía y la seguridad.

Mientras tanto, las marcas con sede en la UE siguen haciendo muchos negocios con proveedores de todo el Mediterráneo: Los datos de QIMA muestran una expansión de dos dígitos en la demanda de inspecciones y auditorías en el tercer trimestre de 2023. Este crecimiento interanual se observó en mercados proveedores consolidados como Turquía, así como en nuevos socios fabricantes como Jordania, Túnez y Egipto.

Fig. N1: "¿Se incluye el nearshoring como parte de su estrategia de cadena de suministro a corto y medio plazo?"

La calidad del producto es un reto importante para la diversificación de las cadenas de suministro

Anteriormente, el barómetro de QIMA informaba que las empresas que recientemente han diversificado la geografía de sus proveedores tienden a tener más problemas con la calidad del producto que aquellas que no lo han hecho. Los últimos datos agregados de QIMA de inspección de productos ahora ofrecen un contexto adicional sobre este hallazgo.

En general, los mercados de proveedores menos maduros tienden a presentar tasas más elevadas de defectos de producto, como muestra el porcentaje de productos que se encuentran fuera de los Límites de Calidad Aceptables, o LCA(un indicador muy utilizado para determinar si un pedido de producto cumple las especificaciones del cliente). Sin embargo, los datos de QIMA también indican que las grandes afluencias de nuevos negocios pueden perjudicar la calidad de los productos incluso en centros de aprovisionamiento bien establecidos. Por ejemplo, los datos de inspección de los nueve primeros meses de 2023 muestran que las tasas de NCA más allá de Vietnam aumentaron un 44% interanual, lo que sugiere un deterioro de la calidad del producto en un mercado proveedor que históricamente ha funcionado bien. Lo mismo ocurre con los mercados de nearshoring: México, que sigue recibiendo grandes volúmenes de nuevos negocios de EE. UU., vio cómo las tasas de defectos de producto se duplicaban con creces en los nueve primeros meses de 2023 en comparación con el mismo periodo del año anterior.

Fig. P1. Principales retos de aprovisionamiento mencionados por los encuestados de QIMA en todo el mundo

Fig. Q2: Porcentaje de productos encontrados fuera de los límites de calidad aceptables, enero - septiembre de 2023 (el valor más bajo indica una mejor calidad del producto)

Contacto de prensa

Correo electrónico: press@qima.com

Compartir en